Понятие незавершенного производства

Незавершенное производство представляет собой продукцию, которая на определенный отчетный момент находится в стадии неполной готовности и подлежит дальнейшей обработке, сборке и т.д., до доведения ее до состояния готовой продукции. Также незавершенным производством являются не выполненные до конца работы или услуги.

Как правило, незавершенное производство в больших количествах отражается в отчетности крупных производственных предприятий с длительным циклом производства.

Показатели незавершенного производства измеряются как в количественном, так и в стоимостном измерении. Незавершенное производство в натуральном измерении принято называть заделом.

Статья: Учет и инвентаризация незавершенного производства

Статья: Учет и инвентаризация незавершенного производства

Показатели незавершенного производства являются довольно динамичными, и на начало и на конец отчетных периодов могут существенно изменяться.

Показатель незавершенного производства в стоимостном измерении влияет на показатели валовой продукции предприятия, которая определяется с учетом наличия продукции в стоимостном выражении плюс (минус) изменение остатков незавершенного производства в расчетном периоде. Незавершенное производство представляет собой один из основных элементов оборотных средств предприятия, и находит свое отражение в активе баланса. Размеры и состав незавершенного производства зависят от особенностей производства, отраслевой принадлежности, величины издержек производства и других факторов.

Как правило, в состав незавершенного производства входят:

- сырье и материалы;

- полуфабрикаты;

- вложенный в производство живой труд (заработная плата и социальные взносы на нее начисленные);

- и т.д.

Планирование и учет незавершенного производства ведутся в трудовых, натуральных, стоимостных и временных (днях запаса) измерителях. Запас в днях определяют отношением остатка незавершенного производства к выпуску готовой продукции по их себестоимости.

Для снижения объемов незавершенного производства проводят мероприятия по сокращению производственного цикла за счет повышения организационно-технического уровня производства и труда. Однако, для бесперебойного и равномерного производства необходимо, что бы объем незавершенного производства был оптимален, т.е. находился на нужном для предприятия уровне.

Особенности бухгалтерского учета незавершённого производства

Синтетический учет производства в бухгалтерском учете предусматривает использование таких счетов Плана счетов бухгалтерского учета как:

- $20$ «Основное производство»;

- $23$ «Вспомогательные производства»;

- $29$ «Обслуживающие производства и хозяйства».

Для аналитического учета эти счета могут быть детализированы для раздельного учета по цехам, бригадам, видам производимой продукции, работ, услуг и т.д.

Например:

- $20.1$ – Производство изделия А

- $20.2$ – Производство изделия Б

или

- $20.1$ – Цех $1$

- $20.2$–Цех $2$

и т.д.

По дебету данных счетов отражаются все расходы, связанные с данным типом производства, которые включают в себя затраты сырья и материалов, затраты на оплату труда производственных рабочих и прочие затраты.

По кредиту данных счетов отражается списания сформированной себестоимости продукции в дебет счетов $43$ «Готовая продукция», $40$ «Выпуск продукции (работ, услуг)», $90$ «Продажи» и т.д.

Если в конце периода на данных счетах остаются остатки по дебету счета, то эти остатки и представляют собой показатель незавершенного производства.

Данный показатель может быть представлен как в стоимостном выражении, так и в количественном и детализированном в аналитическом учете статей расходов по дебету данных счетов.

В бухгалтерском учете предприятий, производящих продукцию с длительным циклом производства или оказывающих комплексные услуги продажа признается в двух вариантах:

- в целом как законченная и сданная заказчику продукция или работы;

- по отдельным этапам выполненной работы или изготовленной продукции.

Как правило, наиболее часто встречается первый вариант. При признании продаж по второму варианту, для синтетического учета незавершенного производства используется счет $46$ «Выполненные этапы по незавершенным работам».

По дебету данного счета фиксируется стоимость оплаченных заказчиком и законченных предприятием этапов работы в корреспонденции с кредитом счета $90$ «Продажи». При завершении всех этапов оплаченную заказчиком стоимость списывают со счета $46$ в дебет счета $62$ «Расчеты с покупателями и заказчиками».

В состав затрат, которые уменьшают налогооблагаемую прибыль, включаются только прямые затраты, которые относятся к реализованной готовой продукции. Прямые расходы, которые находятся в составе незавершенного производства, а также к готовой, но не реализованной продукции, налогооблагаемую прибыль предприятия – не уменьшают.

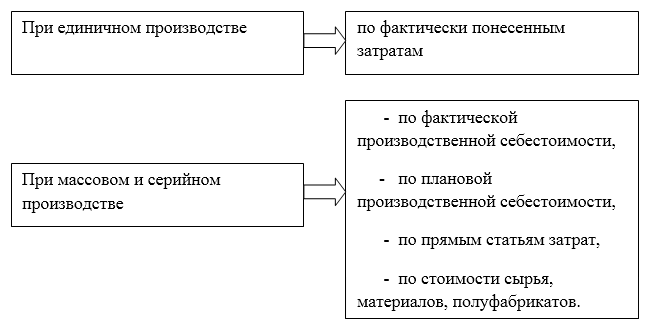

В бухгалтерском учете незавершенное производство может отражаться (Рис.1):

Рисунок 1. Отражение незавершенного производства в бухгалтерском учете

Инвентаризация незавершенного производства

Основная цель инвентаризации незавершенного производства – определение фактических объемов и состава незавершенного производства.

Правила проведения инвентаризации для каждой отрасли производства отличаются. Например, для инвентаризации незавершенного производства промышленных предприятий – необходимо:

- определить фактическое наличие всех заделов и незаконченных изготовлением и сборкой изделий, которые находятся на незаконченной стадии в производстве;

- определить неучтенный брак в производстве;

- определить фактическую комплектность незавершенного производства (заделов) и обеспеченность сборки деталями;

- выявить остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено;

- определить фактическую себестоимость заделов, которые находятся в процессе производства.

Оценку остатков незавершенного производства осуществляют на основании данных в первичных учетных документах и информации в бухгалтерском учете о движении и об остатках сырья и материалов, готовой продукции по разным подразделениям.

До начала инвентаризации незавершенного производства необходимо освободить цеха от не участвующих на данном этапе производства материалов, покупных деталей и полуфабрикатов, а так остатков готовой продукции.

Проверка остатков заделов незавершенного производства производится путем:

- фактического подсчета;

- взвешивания;

- обмера.

По каждому цеху или подразделению составляются описи проверяемых объектов инвентаризации с указанием фактических остатков незавершенного производства и их учетных данных.

Сырье, материалы и покупные полуфабрикаты, которые находятся в цехах, но еще не подвергались обработке в инвентаризационную опись незавершенного производства не включаются, а отражаются в отдельных описях.

Окончательно забракованные детали в состав незавершенного производства также не включаются.

В случаях, если незавершенное производство находится в виде неоднородной массы или смеси – в инвентаризационных описях приводятся два количественных показателя: количество этой массы или смеси и количество сырья или материалов, которые входят в ее состав. Данное количество определяется техническими расчетами в порядке, установленном отраслевыми инструкциями.

Также, инвентаризационная комиссия по документам устанавливает и включает в описи сумму, подлежащую отражению на счете расходов будущих периодов.