Определение готовой продукции

Готовая продукция – продукция, полностью законченная обработку, принятая техническим контролем и сданная на склад или принятая заказчиком в соответствии с утвержденными техническими условиями.

Работы и услуги — это стоимость различных работ и услуг, которые выполнены и оказаны сторонним организациями и лицами, а также работниками организации на условиях оплаты.

Главным отличием учета готовой продукции от учета работ и услуг является то, что учетные процедуры охватывают три этапа процесса производства и реализации продукта.

Готовая продукция отдается в подотчет материально ответственному лицу, которое должно следить за ее наличием на складе и движением. Готовая продукция предприятия учитывается по наименованиям и разделяется по отличительным признакам: марки, артикулы, модели. Продукцию, не имеющую возможность поместить на склад, принимает представитель заказчика на месте ее комплектации и сборки.

В зависимости от установленного учетной политикой варианта учета, готовая продукция оценивается по фактической производственной или нормативной (плановой) себестоимости. В данной оценке она отражается в балансе организации.

Учет продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Натуральные измерения характеризуются весом, объемом, количеством продукции и служат для количественного (оперативного, аналитического) учета готовых изделий.

Условно-натуральные измерители, или условные единицы продукции, необходимы, чтобы получить обобщенные показатели по учету однородной продукции. Количество такой продукции по видам пересчитывается с помощью определенных коэффициентов в условный сорт и вес. Условно-натуральные единицы измерения определяются отраслевыми указаниями и рекомендациями.

Найти эксперта

Найти эксперта

Стадии движения товаров:

- поступление товаров путем их приобретения у поставщиков;

- продажа товаров покупателям — юридическим и физическим лицам.

Основные требования для организации бухгалтерского учета готовой продукции и товаров:

- сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) данных запасов;

- учет количества и оценки товаров и готовой продукции;

- оперативность (своевременность) учета запасов;

- достоверность;

- соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

- соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

Для правильного и своевременного осуществления учета результатов производственной деятельности организации необходимо выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации.

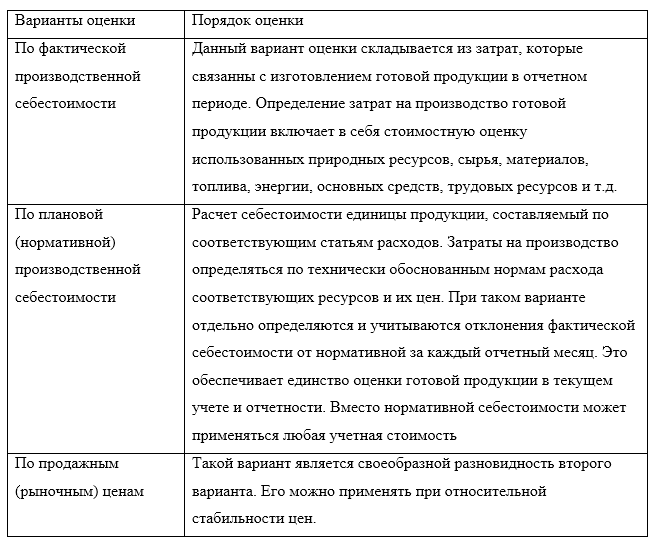

Готовая продукция, выполненные работы, оказанные услуги в бухгалтерском учете оцениваются по одному из следующих вариантов, закрепленных в учетной политике организации (табл.1):

Рисунок 1. Варианты оценки готовой продукции

Зачастую оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад невозможно, фактическую себестоимость можно рассчитать только после окончания отчетного периода, при этом движение продукции происходит ежедневно. Именно поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

Счет для учета готовой продукции

Согласно Инструкции по использованию плана счетов, продукция изготовленная на предприятиях учитывается на счете $43$. Но стоимость услуг (работ), оказанных самим предприятием, не имеет отражения на счете $43$ «Готовая продукция». Фактически понесенные расходы списываются со счетов производственных расходов на счет $90$.

Изготовленная для продажи продукция (и та, которая используется для собственных нужд предприятия) принимается на учет по Дт $43$ в корреспонденции со счетами $40$ или $20–29$. В случае когда готовая продукция полностью направляется на нужды предприятия, она учитывается на счете $10$.

Выручка от продажи изготовленной продукции показывается проводкой:

- Дт $90$ –Кт $43$.

Если выручка по отгруженной продукции долго не поступает (так может быть в случае при экспортных поставок), будет задействован счет $45.$ Проводки будут составляться следующие:

- Дт $45$ – Кт $43$ (фактическая отгрузка)

- Дт $90$ – Кт $45$ (признание выручки от ее продажи).

Найти эксперта