Сущность инвентаризации

Инвентаризация является одним из методов контроля над сохранностью и наличия готовой продукции и товаров.

Одним из принципов бухгалтерского учета, является достоверность учетных данных. Для обеспечения достоверности таких данных о готовой продукции или товаров и расчетов, связанных с их продажей, проводится их инвентаризация.

Главная задача инвентаризации – сверка фактического наличия готовой продукции или товаров с показателями бухгалтерского учета на определенную дату. Вместе с этим выполняются и другие задачи инвентаризации:

- выявляют изделия, которые не были своевременно оформлены накладными,

- факты пересортицы,

- наличие порчи,

- излишки и недостачи готовой продукции и товаров,

- проверяют документальную обоснованность остатка средств по счету товаров отгруженных,

- выявляют неполную или просроченную оплату выставленных счетов.

Статья: Инвентаризация готовой продукции и товаров

Статья: Инвентаризация готовой продукции и товаров

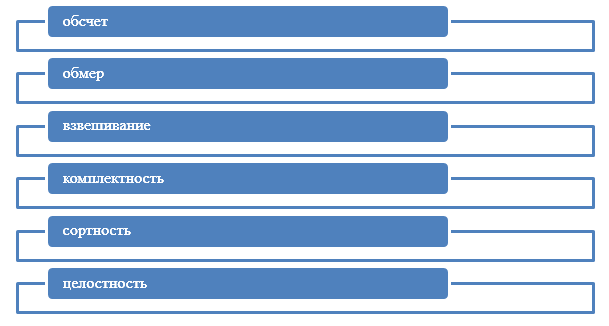

Качественные характеристики готовой продукции или товара при инвентаризации могут быть следующими (Рис.1)

Рисунок 1. Качественные характеристики, выявляемые в ходе инвентаризации

Проводят инвентаризацию в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от $13.06.1995$ г. $N 49$.

Порядок проведения инвентаризации готовой продукции и товаров

Для проведения инвентаризации, в организации создается комиссия из нескольких представителей. Проверка фактического наличия товаров или готовой продукции на складах осуществляется в присутствии заведующего складом или других материально ответственных лиц. При этом материально-ответственные лица должны подтвердить, что вся поступившая на склад готовая продукция или товары оприходованы в полном объеме, а выбывшие списаны в расход, что вся документация по движению готовой продукции и товаров сдана в бухгалтерию предприятия.

Результаты инвентаризации заносятся в инвентаризационную опись оборотных активов (форма 6-инв к Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от $30.11.2007$ № $180$). В данной форме указывают:

- наименование готовой продукции или товаров;

- вид или сорт;

- номенклатурный номер или код;

- единица измерения;

- цена;

- фактическое наличие и наличие по данным бухгалтерского учета в натуральных единицах измерения и по учетной цене.

Информация о залежалой и неполноценной продукции заносится в отдельную опись.

Обнаруженная в ходе инвентаризации негодная готовая продукция или товар в опись не включается. На них составляют специальный акт, в котором указывают причины и виновников порчи товаров и готовой продукции, а также сумму ее уценки.

Если во время инвентаризации, ан склад поступают товары или готовая продукция – она принимается к учету в отдельной описи, чтобы не нарушить порядок и точность результатов инвентаризации.

Также отдельной описью учитывают товары, которые числятся в отгрузке или которые оплачены, но на момент начала инвентаризации не вывезены покупателями.

Вместе с самой готовой продукцией и товарами, учитывается и заносится в отдельную опись тара для упаковки и хранения – как новая, так и бывшая в употреблении.

Выбывающая в ходе инвентаризации готовая продукция или товар вследствие реализации, также заносится в отдельную опись, и такая опись составляется отдельно по каждой отгрузке. В данных описях указывают:

- наименование товара;

- наименование покупателя;

- дата отгрузки;

- дата выписки платежного требования;

- номер выписки;

- сумма по выписке.

Готовая продукция или товары, которые хранятся на складах других организаций, включаются в описи на основании документов, которые подтверждают сдачу этих товаров или готовой продукции на ответственное хранение. В описях отражают:

- наименование;

- количество;

- сорт;

- учетную стоимость;

- дату принятия на хранение;

- место нахождения;

- номера и даты оправдательных документов.

Расписки на готовую продукцию или товар, который оставлен на ответственное хранение, должны быть переоформлены на дату, близкую к началу инвентаризации.

В завершении инвентаризации составляют сличительные ведомости, которые отражают все расхождения между фактическим наличием и данными бухгалтерского учета. Сличительные ведомости формируют только по тем видам товаров или готовой продукции, по которым есть расхождения.

Инвентаризация товаров и готовой продукции осуществляется в конце года перед составлением годовой бухгалтерской отчетности. Она может проводиться также и в иные сроки в течение года. Количество инвентаризаций, дата их проведения устанавливаются руководителем организации. Как правило, кроме обязательной ежегодной или ежеквартальной инвентаризации товаров и готовой продукции, дополнительно проводится инвентаризация в следующих случаях:

- при смене материально ответственных лиц (кладовщиков);

- установлении фактов хищений или порчи продукции;

- в случае стихийных бедствий, пожаров, аварий или других чрезвычайных ситуаций.

Бухгалтерский учет результатов инвентаризации

По результатам инвентаризации, в бухгалтерском учете формируются соответствующие проводки:

Выявленные излишки готовой продукции и товаров оцениваются по рыночной стоимости на дату инвентаризации:

- Д-т $43$ К-т $91$

Выявленные излишки товаров и товаров оцениваются по рыночной стоимости на дату инвентаризации:

- Д-т $45$ К-т $91$

Выявленные недостачи готовой продукции или товаров по местам хранения списываются по учетным ценам

- Д-т $94$ Кт$43$ или $45$

Излишки по пересортице в результате инвентаризации приняты в зачёт недостачи

- Д-т $43$ К-т $94$

Недостача отнесена на виновное лицо

- Д-т $73$ К-т $94$

При отсутствии виновных лиц

- Д-т $91$ К-т $94$