Прямые затраты предприятия

Под классификацию прямых затрат предприятия попадают те расходы, которые можно легко отнести к какому-то конкретному объекту затрат (услуге, продукции, проекту). К таким затратам относятся материалы, сырье, которые непосредственно применяются в производстве продукции, затраты на оплату труда персонала непосредственно связанного с выпуском продукции.

Например, у компании занимающейся разработкой и сопровождением программного обеспечения, затраты по заработной плате программистов предприятия являются прямыми. Также примером прямых затрат может выступать сдельная оплата труда рабочего персонала.

Необходимо помнить, что в большинстве случаев на предприятии прямые затраты являются переменными, но есть исключения. Обычно, переменные затраты растут пропорционально увеличению объема выпускаемой продукции. Это утверждение справедливо, например, по отношению к сырью и материалам. Однако оплата труда супервизора, который осуществляет непосредственный контроль за производством, будет относиться уже к постоянным затратам предприятия.

Косвенные затраты предприятия

К косвенным затратам организации относят те из них, которые нельзя отнести непосредственно к какому-то конкретному объекту затрат, при этом они связаны с сопровождением деятельности организации в целом. Примером таких затрат выступают накладные расходы предприятия, которые остались после исключения из общей суммы прямых затрат.

В качестве примера косвенных затрат предприятия могут выступать административные расходы, например, аренда офисного оборудования, коммунальные услуги, услуги связи и прочие. В то время как данные элементы расходов вносят непосредственный вклад в деятельность предприятия в целом, их не получается отнести на выпуск какой-то конкретной продукции. Также примерами данного вида затрат являются коммерческие расходы на маркетинг и рекламу, юридические и консалтинговые услуги и т.п.

Косвенные затраты по оплате труда работников предприятия делают возможным осуществлять производство объекта затрат, но при этом не могут быть прямо отнесены на какой-то конкретный продукт. Например, затраты на оплату труда руководителей, бухгалтерии и отдела кадров необходимы для поддержания деятельности организации, но не относятся к выпуску конкретного вида продукции.

Найти эксперта

Найти эксперта

Косвенные затраты так же, как и прямые, по природе своей могут быть как переменными, так и постоянными. Например, к постоянным расходам можно отнести арендную плату за помещение офиса компании, а к переменным расходы на электроэнергию и газ для вспомогательного оборудования.

Классификация косвенных и прямых затрат

Важно понимать, проводя классификацию затрат, что в каждом конкретном случае деление затрат на прямые и косвенные носит индивидуальный подход, потому что данные статьи расходов могут серьезно отличаться даже у предприятий, которые относятся к одной отрасли.

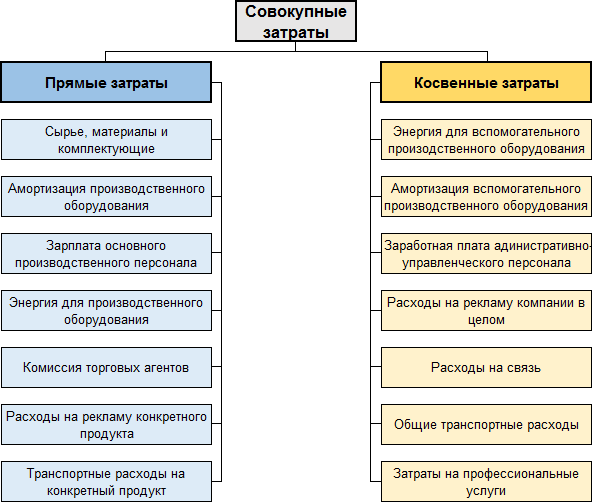

В общем виде классификация прямых расходов предприятия следующая:

Прямые материальные затраты:

- материалы и сырье;

- полуфабрикаты и комплектующие;

- энергия для нужд основного производственного оборудования.

Прямые затраты по оплате труда: заработная плата производственного персонала.

Прочие прямые расходы:

- транспортные расходы;

- амортизация оборудования (участвующего в основном производственном процессе);

- расходы на рекламу какого-то определенного продукта;

- расходы на упаковку.

Классификация косвенных расходов предприятия в укрупненном виде представляется следующим образом.

Косвенные материальные затраты: тепло- и электроэнергия для нужд вспомогательного оборудования.

Косвенные затраты на оплату труда:

- зарплата вспомогательного персонала;

- оплата труда административно-управленческого персонала.

Прочие косвенные затраты:

- амортизация вспомогательного оборудования;

- административные расходы;

- общехозяйственные расходы;

- расходы на рекламу организации в общем;

- прочие расходы.

На рисунке приведен пример классификации затрат предприятия на прямые и косвенные.

Найти эксперта

Найти эксперта