В процессе осуществления предпринимательской деятельности у предприятия возникают две категории издержек - прямые и косвенные затраты. Они оказывают разное влияние на себестоимость выпускаемой продукции, а анализ их дает возможность оценить эффективность осуществления деятельности.

Прямые затраты

Рассчитывая стоимость продукции предприятия нужно отделять те издержки, которые потребовались непосредственно на производство товара от тех которые не участвовали в производственном процессе. Таким образом прямые затраты отделяются от косвенных.

Прямые затраты представляют собой издержки, от которых непосредственно зависит уровень себестоимости конечного продукта. Данные издержки нельзя разбить на части или перенести на будущие периоды.

К данной категории относятся также затраты по амортизации производственного оборудования и расходы на оплату труда персонала, отвечающего за выпуск продукции.

Косвенные затраты

Косвенные затраты противоположны по своей сути прямым затратам. Они включаются в себестоимость выпускаемой продукции частями. В конечном итоге от них также как и от прямых зависит окончательная цена.

Косвенные затраты могут быть переменными и постоянными. И если постоянные издержки практически не зависят от количества отгруженной, проданной или складируемой продукции, то переменные затраты могут изменяться.

Методика анализа прямых затрат

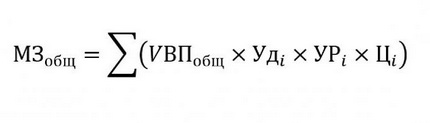

Покупка сырья и материалов для производственных нужд достигает обычно около 70% цены готовой продукции. Важно произвести оценку общей суммы прямых затрат, которая прямо зависит от объема выпуска.

где:

- ВП - объем выпуска продукции;

- Удi - удельный вес отдельного материала в общем выпуске;

- УРi – удельный вес израсходованных материалов приходящийся на единицу выпущенной продукции;

- Цi - цена материала.

При анализе суммы материальных затрат на выпуск определенного вида продукции нужно применять данную формулу, исключая показатель удельного веса отдельного материала.

Методика анализа косвенных затрат

Расчет показателей косвенных затрат очень важен при проведении анализа эффективности деятельности предприятия. Данные для анализа берутся за период свыше пяти лет и сопоставляются с текущими показателями. Данный подход позволяет оценить, направление движения развития предприятия - рост или угасание.

Косвенные затраты входят в одну из следующих групп:

- Расходы на использование и эксплуатацию оборудования, не задействованного в основном производственном процессе.

- Общехозяйственные издержки.

- Коммерческие расходы или расходы связанные с улучшением производительности труда.

Косвенные затраты на эксплуатацию и содержание оборудования включают амортизацию, затраты на обновление и ремонт машин и оборудования, которые оказывают влияние на создание конечного продукта.

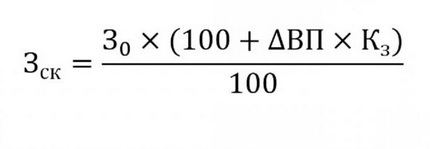

Для определения уровня косвенных затрат по содержанию оборудования в себестоимости продукции используют следующую формулу:

где:

- Зск - затраты скорректированные;

- Зо - плановая сумма затрат;

- ∆ВП - изменение выпуска продукции;

- Кз – коэффициент зависимости затрат от объема выпуска.

При анализе общехозяйственных расходов применяют данные отчетности за разные периоды. Разница значений анализируется с целью определения причин роста или снижения.

Для оценки уровня влияния этой статьи расходов на себестоимость продукции рассчитывается их удельный вес в стоимости единицы товара.

При анализе коммерческих расходов рассматриваются затраты по изучению рынка, рекламе, маркетинговой программе, затраты по отгрузке товара покупателям и прочие.

Анализ косвенных и прямых затрат ключевой задачей ставит: подсчет резервов и реализацию возможностей уменьшения себестоимости выпускаемой продукции или роста резервного фонда, который направляется на совершенствование производства.

Найти эксперта

Найти эксперта