Аренда – самый распространенный вид сделок. Договор аренды уменьшает затраты арендатора, позволяет без существенных инвестиций получать во временное владение и пользование оборудование, производственное помещение, транспортные средства. Часть полученных доход направляется на выплату арендных платежей. Заключение договора уменьшает финансовый риск. Если организация не получает финансового результата она может отказаться от дальнейшего использования объекта, вернуть его, владельцу. Аренда выгодна и арендодателю, так как временно свободное оборудование продолжает приносить доход, а не обременяет.

Аренда – это соглашение, по которому собственник передает нанимателю имущество во владение и пользование, на оговоренное время и по согласованной арендной плате. В аренду могут быть переданы: земельные участки, обособленные природные объекты, предприятия, имущественные комплексы, здания, оборудование, транспорт, прочее имущество, которое не теряет своих свойств при его использовании.

Право собственности остается за арендодателем, продукция, доходы полученные от использования – собственность арендатора. Арендодатель обязан предоставить имущество согласно условиям договора и назначению. Арендатор, по окончании срока аренды должен вернуть имущество в том состоянии в каком получил, с учетом нормального износа, либо в состоянии оговоренным условиями договора. Договор аренды может содержать условие что имущество по истечении срока аренды переходит в собственность арендатора. При таком условии должна быть оговорена выкупная цена. Так же такое условие может быть установлено дополнительным соглашение сторон. Законом могут быть установлены случаи запрещения выкупа арендованного имущества (технологическое оборудование для производства этилового спирта).

Договор аренды

Отношения арендатора и арендодателя регулируются договором. Который должен содержать данные для установления имущества, подлежащего передаче в аренду, стоимость такого имущества, срок аренды, размеры и порядок оплаты. Договор содержит риски потери и порчи имущества. Определяется сторона, которая несет расходы по поддержанию имущества в рабочем состоянии. Чаще всего арендатор несет расходы по содержанию, осуществляет текущий ремонт. В установленном порядке договор может быть расторгнут.

Арендатор может дать разрешение на сдачу имущества в субаренду. Арендатор может предоставлять имущество в безвозмездное пользование, отдавать арендные права в залог, вносить их как часть уставного капитала.

Аренда отдельных видов имущества

Самым распространенным является аренда:

- транспорта;

- зданий, сооружений;

- предприятия в целом.

Договор аренды транспорта может быть с экипажем или без. Договор транспортного средства с экипажем – это предоставление транспортного средства и оказание услуг по управлению им и по его эксплуатации. Договором аренды без экипажа – передается только транспортное средство.

Договором аренды здания или сооружения передается такое имущество. Принятие осуществляется по передаточному акту, подписываемому сдающей и принимающей стороной.

По договору аренды предприятия в целом передается в пользование участки земли, здания, сооружения, оборудование, запасы сырья, топлива, материалы, прочие оборотные средства, права на обозначения, торговые марки, другие исключительные права. Так же уступаются долги, относящиеся к предприятию.

К отдельным договорам относится прокат и финансовая аренда (лизинг).

Арендная плата

Арендатор обязуется вносить арендную плату. Порядок внесения, сроки, условия – определяются договором. Арендная плата может иметь несколько видов:

- в твердой сумме, вносимые периодически, единовременно;

- доли полученных результатов использования имущества;

- предоставление арендатором определенных услуг;

- передача арендодателю в собственность или в аренду оговоренной договором вещи;

- возложение обязательств на арендатора по улучшению имущества.

Во всех случаях, когда арендная плата вноситься не денежными средствами, она должна быть оценена для целей налогообложения и бухгалтерского учета. Арендатор относит расходы на себестоимость продукции. Арендодатель относит доходы на финансовый результат в составе внереализационных доходов.

Начисление амортизации по объектам аренды

Начисление амортизации производится арендатором. Так поступают в большинстве случаев. Вообще начисляет амортизацию то предприятие на чьем балансе находиться имущество.

Различают текущую или краткосрочную аренду основных средств и долгосрочную аренду.

Краткосрочная – аренда отдельного объекта на короткий срок (до пяти лет). По окончании срока объект возвращается арендодателю. Возможна пролонгация договора. Срок аренды органичен сроком полезного использования. То есть пока по нему будет начислена полная амортизация. Арендатор учитывает объект на своем балансе, платит за него налог на прибыль.

Долгосрочная – это аренда до момента полной амортизации или с последующим выкупом. Стоимость по такому договору устанавливается на весь срок действия договора.

Передача и возврат арендованных средств оформляется актом №ОС-1. На основании этого акта отражается поступление имущества в аренду и его возврат.

Для учета аренды арендатор использует счет $001$ «Арендованные основные средства». Это счет забалансовый, по нему ведутся операции по имуществу не принадлежащему на правах собственности.

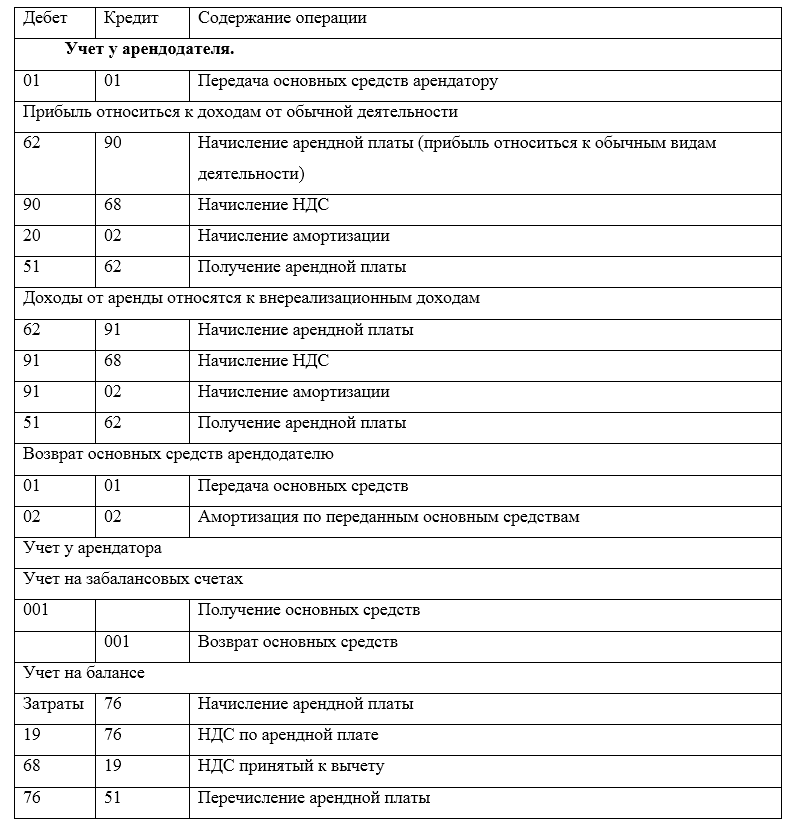

Таблица. Типовые проводки по операции аренды

Рисунок 1.

Найти эксперта

Найти эксперта