Ключевые методики распределения сумм косвенных затрат

Косвенные затраты – это те затраты предприятия, которые относятся ко всему производству, поэтому на практике возникает проблема по выбору методики распределения данных затрат между видами выпускаемой продукции. Косвенные затраты носят название косвенных, потому что включаются они в состав себестоимости продукции косвенными способами - пропорционально выбранной базе распределения. Применяют различные базы распределения этого типа затрат. Чаще всего используются следующие:

- распределение пропорционально сумме материальных затрат (обычно этим методом распределяются транспортные расходы по организации доставки сырья и материалов на производство);

- распределение пропорционально суме заработной платы основных производственных рабочих. Этот метод является самым распространенным на промышленных предприятиях. Таким образом, например, распределяются расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы;

- распределение пропорционально сумме производственной себестоимости. Так обычно распределяются внепроизводственные расходы.

Указанные три метода в различных сочетаниях и интерпретациях используются практически на всех предприятиях. Особенностью этих методов является простота применения, информацию для их использования можно легко получить из данных бухгалтерского учета. Нужно отметить, что такой подход имеет и негативные отражения: он дает искаженное представление о конечном финансовом результате и фактически не отражает реального возникновения сумм накладных расходов. Каждый из указанных методов предполагает списание основной части сумм накладных расходов на те изделия, у которых база распределения больше.

Методы распределения косвенных затрат

-

Метод распределения косвенных затрат пропорционально отработанному оборудованием времени

Четвертым способом является метод распределения сумм косвенных расходов предприятия пропорционально отработанным машиночасам (коэффициенто-станко-часам). Этот метод основан на:

- учете времени отработанного каждой единицей оборудования;

- учете категории ремонтной сложности оборудования.

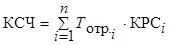

Отработанные коэффициенто-станко-часы рассчитываются как произведение указанных факторов:

где Тотрi – время, отработанное оборудованием (каждой его единицей); n – количество оборудования; КРСi – категория ремонтной сложности действующего оборудования.

Категорию ремонтной сложности оборудования определяют по техдокументации на него, чем выше категория ремонтной сложности, тем оборудование считается более сложным и совершенным.

Для организации учета отработанного времени нужно вести специальный учет. При этом стоимость одного коэффициенто-станко-часа определяется по формуле:

При расчете уровня себестоимости единицы выпускаемой продукции накладные расходы рассчитываются по формуле:

Этот метод распределения считается наиболее точным, но в свою очередь он является и наиболее трудоемким поэтому требует организации дополнительного учета времени, отработанного оборудованием и категории его ремонтной сложности.

-

Метод распределения косвенных затрат пропорционально доле в маржинальном доходе или доле выручки от реализации

Этот метод соответствует системе «Директ-кост». Накладные расходы распределяются по видам продукции после реализации. В данном случае основная сумма накладных расходов списывается на изделия, которые имеют наибольший удельный вес в выручке от реализации. Если выпускаемое изделие не пользуется спросом, то на него относится минимальная часть постоянных затрат и, следовательно, это изделие можно реализовывать по низкой цене, равной сумме переменных издержек.

Преимуществом этого метода считается то, что при его использовании:

- не нужно вести специальный учет;

- нет искажений финансового результата.

Найти эксперта

Найти эксперта