Цель, задания и функции судебно-бухгалтерской экспертизы

Целью назначения судебно-бухгалтерской экспертизы является установление фактических обстоятельств дела, которые невозможно выяснить без применения специальных (для юридической сферы) знаний. В этом случае судебно-бухгалтерская экспертиза может стать одним из средств защиты субъектов хозяйствования от необоснованного обвинения в совершении преступления и защиты их интересов в хозяйственных спорах.

В связи с тем, что судебно-бухгалтерская экспертиза является процессуальной действием, она может назначаться и проводиться только в процессе расследования следователем или судьей уголовного или гражданского дела.

Методика судебно-бухгалтерской экспертизы представляет собой совокупностью методических приемов и способов, применяемых экспертом-бухгалтером при исследовании документов и других материалов, предоставленных ему следователем или судом.

Характерными особенностями методики судебно-бухгалтерской экспертизы является то, что эксперт-бухгалтер при проведении экспертного исследования ограничен использованием способов документального контроля.

Эксперту-бухгалтеру нельзя использовать способы фактического контроля в связи с тем, что для исследования и составления выводу он вправе исследовать только документальные данные и использовать только результаты работы ревизора, который при проведении проверки применял способы фактического контроля.

Задания судебно-бухгалтерской экспертизы следующие:

- Проверка и подтверждение с помощью документальных данных размера недостач или излишков активов и денежных средств, определение периода и места их образования, а также размера заданного материального ущерба.

- Выявление недостатков в организации бухгалтерского учета, отчетности, контроля хозяйственной деятельности предприятия, которые способствовали или могли бы способствовать факту материального ущерба или препятствовали его заблаговременному выявлению.

- Установление соответствия отображения в бухгалтерском учете осуществленных хозяйственных операций требованиям действующих нормативных актов.

- Определение круга должностных лиц, на которых возложены обязанности обеспечения соблюдения требований нормативно-правовых актов с бухгалтерского учета и контроля, несоблюдение которых было обнаружено в процессе экспертизы.

- Установление правильности документального оформления операций по приемке, хранению, реализации активов и движения денежных средств.

- Установление правильности определение налогооблагаемого дохода (прибыли) предприятий и вычисления размеров налогов.

- Установление документальной обоснованности требований истца и возражений ответчика в части, что касается цены иска.

Итак, спектр задач, какие следует решать в пределах судебно-бухгалтерской экспертизы, достаточно большой.

Функции судебно-бухгалтерской экспертизы:

- Информационная (доказательная) функция заключается в том, что вывод, составленный экспертом-бухгалтером на основании исследования материалов дела, может быть основанием для принятия судом определенного решения касательно обстоятельств дела, которое находится на расследовании или судебном рассмотрении.

- Гносеологическая (познавательная) функция заключается в том, что эксперт-бухгалтер, исследуя предоставленные ему материалы дела, устанавливает обстоятельства, которые имеют значение для правильного его решения.

- Криминологическая функция заключается в том, что судебно-бухгалтерская экспертиза является одним из средств установления причин совершения экономических преступлений.

Классификация судебно-бухгалтерской экспертизы

Судебно-бухгалтерские экспертизы классифицируют по следующим признакам:

-

В зависимости от этапа решения:

- досудебные (на стадии предыдущего расследования дела);

- судебные (под время рассмотрения дела).

-

В зависимости от количества экспертов, привлекаемых для проведения экспертизы:

- индивидуальные (если исследование проводит один эксперт)

- комиссионные (если в исследовании берут участие несколько экспертов)

-

В зависимости от полноты исследования:

- основная (экспертиза, которая полностью решает поставленные перед следователем или судом задания в деле)

- дополнительная (экспертиза, которая предназначена для выяснения неточностей, выявленных во время оценивания результатов первичной экспертизы).

-

По последовательности проведения:

- первичная (если объект исследуется впервые)

- повторная (экспертиза, которая назначается при наличии существенных нарушений экспертом процессуальных норм, которые регламентируют порядок назначения и проведения экспертизы).

-

Судебно-бухгалтерские экспертизы классифицируют также по месту их проведения:

- в экспертных учреждениях;

- в не экспертных учреждениях.

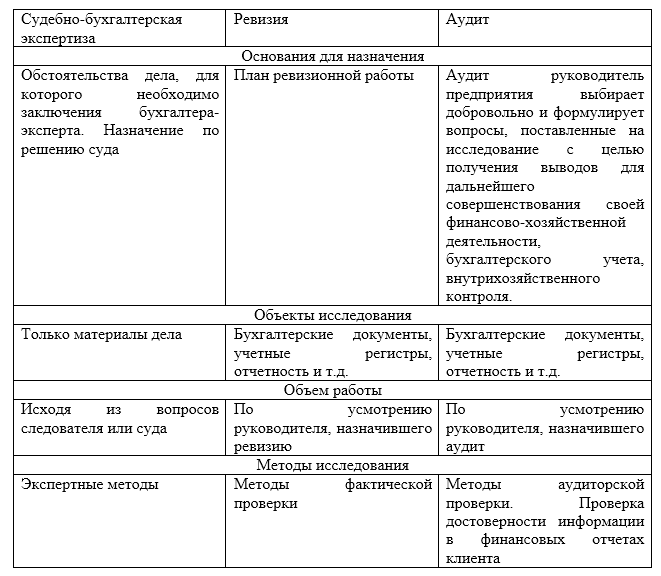

Отличие судебно-бухгалтерской экспертизы от ревизии и аудита

Отличия судебно-бухгалтерской экспертизы от ревизии и аудита раскрываются по нескольким признакам (Рис.1):

Рисунок 1.