Характеристика аудиторских доказательств

В современных условиях профессиональная ответственность аудитора неразрывно связана с определенной гарантией качества аудита, которая является первоосновой его надежности. Обеспечение качества аудита требует осуществления надлежащих процедур сбора, анализа, оценки и документирования аудиторских доказательств.

Аудиторские доказательства представляют собой информацию, которую получает аудитор в процессе аудита. На основании такой информации формируются выводы, которые, в свою очередь, являются основой аудиторского мнения. К числу источников аудиторских доказательств можно отнести первичные документы, учетные регистры и записи, на основании которых формируется финансовая отчетность и подтверждается информация из других источников.

К аудиторским доказательствам существуют определенные требования. В частности, это:

- Достаточность, что подразумевает количество и объем требуемой информации в доказательствах.

- Приемлемость информации, что подразумевает уместность и достоверность информации для формирования аудиторского мнения.

Классифицируют аудиторские доказательства по двум признакам:

-

По источнику их представления:

- внешние доказательства;

- внутренние доказательства.

-

По форме их представления:

- визуальные доказательства;

- документальные доказательства;

- устные доказательства.

Процедура сбора аудиторских доказательств

Аудиторские доказательства аудитор собирает от начала – момента заключения договора с клиентом к моменту окончания проведения проверки и написания выводов. А поскольку аудиторские доказательства по своей сути есть информация, на основании которой аудитор может выразить независимое мнение, то на всех этапах он анализирует и оценивает аудиторские риски, связанные с этой информацией.

Также аудитор должен оценить свои возможности и знания пользования информационными технологиями, которые внедрены на предприятии, иметь навыки работы в программе, с помощью которой ведется учет и сможет ли он самостоятельно получить всю необходимую информацию для проведения аудита. Его суждения в этом случае играют важную роль, поскольку если он не оценит собственные возможности реально, то поставит под угрозу выполнение задания с предоставлением уверенности.

Задания, осуществление которых даст возможность аудитору получить достаточные и приемлемые аудиторские доказательства следующие:

- получить понимание объекта аудита, факторов внутренней и внешней среды, которые на этот объект влияют;

- определить факторы риска искажения информации в результате появления ошибки или мошенничества и выделить участки исследования, для которых этот риск является наиболее характерным;

- провести аудиторские процедуры, количество и характер которых определены соответственно к рассчитанному аудиторскому риску;

- получить достаточные и приемлемые аудиторские доказательства, на основе которых можно сделать вывод, что финансовая отчетность обеспечивает достоверное предоставления информации и не вводит в заблуждение пользователей финансовой информации;

- должным образом документировать суждения и аудиторские доказательства.

Документирование аудиторских доказательств

Определение аудиторской процедуры представляет собой совокупность действий аудитора с целью сбора, оценки и документирования аудиторских доказательств.

Аудиторская документация представляет собой запись выполненных аудиторских процедур, полученных уместных аудиторских доказательств и выводов, к которым пришел аудитор (также употребляются термины «рабочие документы» и «рабочая документация»).

Прежде всего, аудитору необходимо получить полное понимание концептуальной основы, по которой строится финансовая отчетность на предприятии, потому что в конечном результате, аудитор должен выразить мнение о том, составлена ли финансовая отчетность во всех существенных аспектах в соответствии к применимой концептуальной основе финансовой отчетности. Во время формирования финансовых отчетов управленческий персонал предоставляет адекватное описание этой концептуальной основы, изучая положение которой аудитор получает понимание тех учетных принципов, по которым отражаются данные в финансовой отчетности.

На форму и содержание рабочих документов влияет множество факторов. В частности, такие факторы как:

- вид деятельности организации;

- характер задания аудита;

- требования, предъявляемые к аудиторскому заключению;

- организация бухгалтерского учета и системы внутреннего контроля;

- методика, применяемая для проведения аудита

- и т.д.

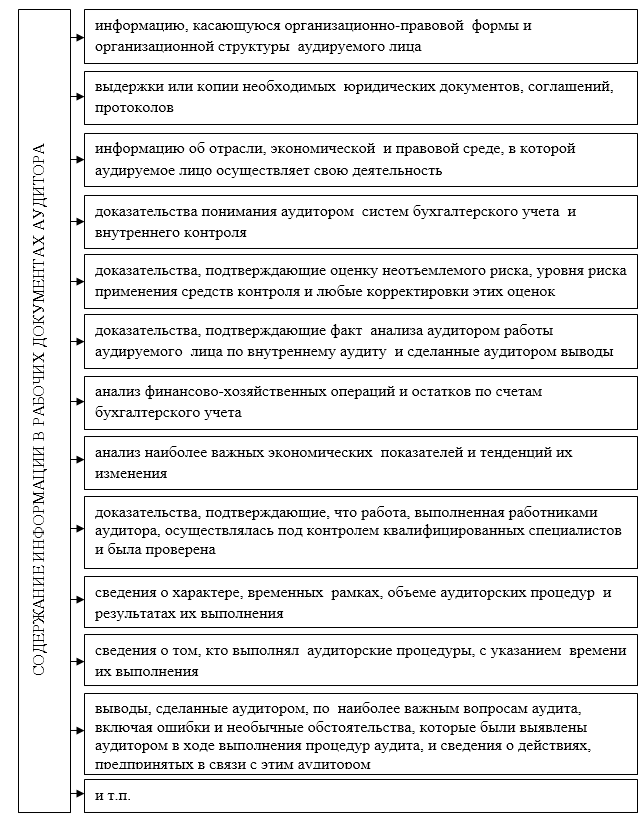

Рабочие документы обычно содержат следующую информацию:

Рисунок 1. Содержание информации в рабочих документах аудитора

Документы, входящие в состав рабочей документации, должны содержать следующие обязательные реквизиты:

- заголовок с указанием наименования проверяемой организации;

- назначение рабочего документа;

- дату срок выполнение аудиторской проверки;

- ссылку на источник сведений;

- порядковый номер;

- подпись аудитора, дату.

Нужно отметить, что аудиторская документация содержит зафиксированную на материальном носителе информацию, которая по профессиональным суждениям аудитора может служить доказательством, а не является собственно доказательством. Итак, документирование аудиторских доказательств целесообразно рассматривать наряду с другими процедурами как самостоятельный элемент системы аудиторских процедур.

Найти эксперта

Найти эксперта