Цель, задачи и основные направления аудита расчетов с учредителями по выплаченным доходам и использованию прибыли

Основной целью аудита расчетов с учредителями является проверка фактических начислений и выплаты дивидендов и соответствие таких показателей уставным документам организации. Проверяется законность распределения доходов в соответствии со взносами учредителей в уставный фонд предприятия.

Дивиденды, выплачиваемые учредителям, выплачиваются из суммы чистой прибыли организации. Поэтому аудитору для подтверждения правильности информации о чистой прибыли следует решить следующие задачи:

- проверить достоверность расчета и отражения выручки от реализации товаров, работ или услуг;

- проверить достоверность расчета и отражения себестоимости реализованных товаров, работ или услуг;

- проверить достоверность расчета и отражения прочих доходов и расходов;

- проверить правомерность распределения чистой прибыли организации.

После того, как произведена проверка правильности определения чистой прибыли организации, аудитор проверяет Устав предприятия, где отражены размеры долей учредителей.

В учетной политике предприятия, аудитор изучает способы использования чистой прибыли. В каком размере, в какие сроки, и каким способом определена выплата дивидендов учредителям.

Кроме того, данные об изменениях условий начисления и оплаты дивидендов, могут содержаться в протоколах собраний учредителей.

После того, как определена чистая прибыль и размеры дивидендов, аудитор арифметически подсчитывает размер каждой доли и проверяет обороты по счету $75$ «Расчеты с учредителями», который предназначен для отражения начислений дивидендов учредителям компании и их выплате.

По кредиту данного счета начисляются дивиденды в разрезе каждого учредителя, а по дебету отражается выплата дивидендов в оговоренной форме.

Если организационно-правовая форма предприятия – открытое акционерное общество, то принимается во внимание то, что компания не может принимать решение о выплате дивидендов по акциям:

- до полной оплаты всего уставного капитала предприятия;

- в случае если у предприятия на момент выплаты дивидендов имеются признаки несостоятельности (банкротства).

Таким образом, в ходе аудиторской проверки, аудитор должен установить:

- правильность определения чистой прибыли организации;

- в какой форме и в каких размерах были внесены взносы в уставный фонд предприятия;

- полностью ли внесена заявленная доля каждого из учредителей;

- достоверность данных в учетных регистрах бухгалтерского учета;

- правильность оформления документов по начислению и выплате дивидендов;

- правильность удержаний налога на доходы с выплаченных дивидендов.

Документы, необходимые для аудиторской проверки расчетов с учредителями по выплаченным доходам и использованию прибыли

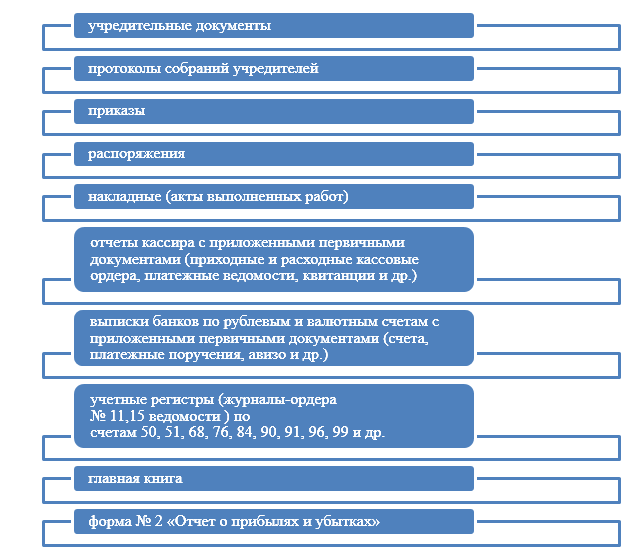

Для проведения аудиторской проверки, аудитором могут быть запрошены следующие документы (Рис.1):

Рисунок 1. Документы для аудита расчетов с учредителями и использованию прибыли

Этапы аудиторской проверки расчетов с учредителями и использованию чистой прибыли

Весь процесс аудиторской проверки можно разделить на три этапа:

- Ознакомительный

- Основной

- Заключительный.

На ознакомительном этапе аудитор рассматривает учредительные документы и проверяет обороты по счетам $90$ «Продажи», $91$ «Прочие доходы и расходы» и $99$ «Прибыли и убытки». На этом этапе определяется размер чистой прибыли.

На основном этапе аудитор обобщает результаты процедур, которые были проведены на ознакомительном этапе, и оценивает влияние выявленных отклонений на показатели формы № $2$ «Отчет о прибылях и убытках», а именно:

- выручка,

- себестоимость,

- валовая прибыль,

- коммерческие расходы,

- управленческие расходы,

- прибыль (убыток) от продаж.

Далее важным шагом является проверка операций, формирующих прочие доходы и расходы предприятия. Перечень документов для проверки прочих доходов и расходов обширен.

Каждую операцию по прочим доходам и расходам необходимо детально изучить на обоснованность отнесения к доходам или расходам.

После этого аудитор проверяет особенности формирования созданных на предприятии фондов и резервов. Проверяется обоснованность их создания (отражение в протоколах собрания учредителей, в учетной политике предприятия), правильность сумм и сроков отчислений в такие фонды и резервы. Также устанавливается обоснованность их использования (по назначению, указанному в учредительных документах).

Все выявленные искажения и нарушения аудитор отражает в рабочих документах и рассчитывает их качественное и количественное влияние на показатели бухгалтерской отчетности.

На заключительном этапе аудита расчетов с учредителями по выплаченным доходам и использованию прибыли аудитор формирует аудиторское заключение, формирует пакет документов с результатами проверки и прилагает к нему отчет. В отдельных случаях, аудитор может дать рекомендации по устранению проблем, выявленных в процессе аудита.