Найти эксперта

Найти эксперта

Основные положения оформления командировок за пределы страны

Для учета зарубежных командировок в организации предусмотрено ведение журнала учета работников, которые отправляются в служебные командировки.

В первую очередь, аудитор проверяет документальное оформление таких командировок.

Для документального оформления зарубежной командировки применяются следующие формы первичных документов (Рис.1.):

- служебное задание, в котором указана цель зарубежной командировки;

- приказ или распоряжение о направлении сотрудника организации в командировку.

- отметки пограничных органов о датах пересечения границы, для подтверждения количества дней в командировке.

Служебное задание и приказ могут быть составлены в свободной форме, с наличием обязательных реквизитов документов. Аудитор проверяет, что формы данных документов соответствуют требованиям, указанным в статье 9 Федерального закона от $06.12.2011$ № 402-ФЗ «О бухгалтерском учете».

Далее аудитор проверяет, что данные о нахождении сотрудника организации в командировке отражены в табеле учета рабочего времени. Графы тех дней, в которых сотрудник находился в командировке, обозначают буквенным кодом «К» или цифровым кодом «06».

Проверка расчета и выплаты суточных командированному за пределы страны работнику

На этом этапе аудитор производит проверку начисленных и выплаченных сотруднику суточных.

В расчете суточных при командировках за пределы страны есть некоторые особенности. Размер суточных может быть определен работодателем самостоятельно и закреплен в учетной политике организации. Однако, в целях налогообложения НДФЛ освобождены от НДФЛ только суточные в размере не более $2500$ руб. за один день командировки.

Следующей особенностью является то, что суточные за последний день загранкомандировки облагаются НДФЛ с суммы, не превышающей $700$ руб.

Еще одной особенностью суточных в зарубежных командировках является то, что если командировка продолжается не более одних суток, то суточные начисляются в размере $50\%$ от нормы суточных, которая закреплена во внутренних локальных актах организации.

В тех случаях, когда выплата суточных производится в валюте на день выплаты, данная сумма пересчитывается по курсу ЦБ РФ. Если в перерасчете на российский рубль получается излишек с предельной суммы суточных (более $2500$ руб.), то на сумму такого излишка начисляется НДФЛ.

Учитывая данные особенности начисления и выплаты суточных работникам, направленных в загранкомандировки, аудитор сверяет фактически начисленные и выплаченные суммы путем арифметической проверки.

Начисление суточных не подтверждается никакими документами, поэтому их установленный размер на предприятии аудитор сверяет с данными в учетной политике организации и другими локальными нормативными актами. Кроме того, особенности расчета суточных могут быть оформлены бухгалтерскими справками.

Аудитор обращает внимание, выдавались ли сотруднику дорожные чеки, которые представляют собой расчетно-платежные документы в иностранной валюте. Как правило, дорожные чеки выдают командированному за рубеж сотруднику в виде чековой книжки.

Организация покупает дорожные чеки, используя, как правило, валютный счет в банке. В данном случае, аудитор проверяет обороты по счетам 52 «Валютные счета» и аналитическому субсчету, открытому к счету $50$ «Касса», где учитываются данные документы.

Также аудитор проверяет документ, который формирует предприятие для покупки дорожных чеков, который представляет собой заявку организации на покупку дорожных чеков.

При их использовании командированный сотрудник сдает в кассу организации оставшиеся дорожные чеки и прилагает к ним справку-отчет об их использовании.

Оприходование в кассу и выдача дорожных чеков под отчет отражаются в бухгалтерском учете по курсу, действующему в день совершения операции.

Аудит учета загранкомандировок при возвращении сотрудника

По возвращении из загранкомандирвки сотрудник формирует отчет о командировке, где указывает все расходы и проведенные мероприятия в командировке.

Если командированный работник за время командировки использовал корпоративную расчетную карту для представительских расходов, то аудитор проверяет наличие и правильность оформления следующих документов:

- приказ о направлении работника в загранкомандировку с указанием организации и ее представителей, с которыми были запланированы встречи, время и места таких встреч;

- смета произведенных представительских расходов;

- акты осуществления мероприятий, к которым приложены оправдательные первичные документы (прилагаются к отчету о командировке).

Подтверждающими документами сделок по расчетной карте являются:

- слипы (документы, отражающие о расходах по корпоративной карте);

- квитанции;

- товарные чеки.

Также аудитор проверяет на конец каждого месяца переоценку валютного карточного счета.

Также командированным сотрудникам возмещаются затраты на проезд к месту служебной командировки и обратно к месту постоянной работы.

Кроме стоимости проезда, возмещению подлежат:

- страховой взнос на обязательное личное страхование пассажиров в транспорте;

- оплата услуг по оформлению проездных документов;

- расходы за пользование в поездах постельными принадлежностями.

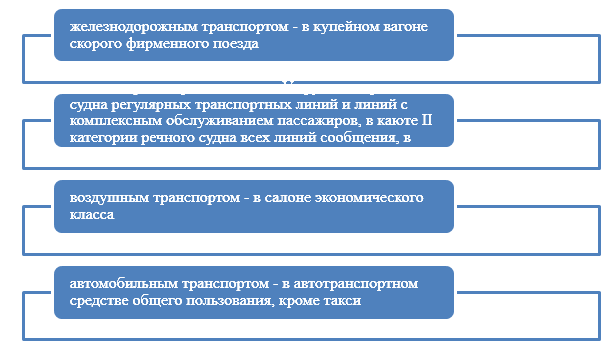

Такие расходы возмещаются в размере, не превышающем стоимость самого проезда (Рис.1):

Рисунок 1. Возмещаемые транспортные расходы

Кроме того, командированному сотруднику возмещаются:

- затраты на проезд в аэропорт или на вокзал;

- затраты на провоз багажа, но не более $80$ кг;

- затраты за найм жилья (по установленным нормам).

Данные расходы возмещаются на основании подтверждающих документов (счетов, квитанций, проездных билетов и т.п.).

Найти эксперта