Правовой статус индивидуального предпринимателя и виды налогообложения

В ст. $23$ Гражданского кодекса указано что, любой гражданин может осуществлять предпринимательскую деятельность без образования юридического лица в качестве индивидуального предпринимателя.

Индивидуальный предприниматель для осуществления своей деятельности может избрать одну из действующих систем налогообложения:

- Обычная система налогообложения.

- Упрощенная система налогообложения

- Единый налог на вмененный доход

- Единый сельскохозяйственный налог

- Патентная система налогообложения.

Индивидуальный предприниматель самостоятельно выбирает любую из этих систем, которая наиболее подходит его видам деятельности и не противоречит законодательству. Выбор системы налогообложения зависит от объема доходов, численности наемных работников, видов деятельности, статуса покупателей и заказчиков и т.п.

Каждый из видов налогообложение подразумевает свои особенности учета и отчетности индивидуального предпринимателя.

Учет у индивидуальных предпринимателей

Прежде всего, все индивидуальные предприниматели ведут учет доходов и расходов. В соответствии с принципами бухгалтерского учета, учет у индивидуальных предпринимателей должен обеспечивать полноту, непрерывность и достоверность учета всех полученных доходов, и произведенных расходов в процессе предпринимательской деятельности.

Для отражения операций по доходам и расходам, для индивидуальных предпринимателей предусмотрена Книга учета доходов и расходов. В зависимости от вида налогообложения, отличаются и формы таких книг.

Например, для учета доходов и расходов, у индивидуальных предпринимателей, действующих на обычной системе налогообложения, применяется Книга доходов и расходов и хозяйственных операций для индивидуальных предпринимателей.

Упрощенная система налогообложения предусматривает ведение Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения на основе патента, заполняют книгу учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента.

Вне зависимости от валюты получения доходов, в книге все операции отражаются в национальной валюте (в рублях). Если индивидуальный предприниматель получает доход в иностранной валюте, то она отражается в книге по курсу Центрально Банка Российской Федерации на день получения таких доходов.

Все хозяйственные операции по доходам и расходам индивидуального предпринимателя должны быть документально подтверждены соответствующими первичными документами.

Кроме того, Налоговым кодексом РФ, предусмотрен порядок определения доходов и расходов, которые можно применять индивидуальным предпринимателям в зависимости от вида налогообложения.

Если индивидуальный предприниматель использует труд наемных работников, то он осуществляет учет по оплате труда. Данный учет предусматривает:

- начисление заработной платы;

- удержание НДФЛ с применением всех возможных налоговых вычетов;

- удержания по исполнительным листам;

- прочие удержания;

- начисление социальных взносов.

Все операции по учету заработной платы, оформляются документами унифицированной формы, или в самостоятельно разработанной форме, которая не противоречит законодательству и содержит все необходимые реквизиты.

Отчетность индивидуальных предпринимателей

Отчетность у индивидуальных предпринимателей также отличается, исходя из системы налогообложения и по другим элементам ведения хозяйственной деятельности.

Существует общая отчетность для всех индивидуальных предпринимателей, которые имеют в собственности земельные участки, используемые в процессе хозяйственной деятельности. При наличии таких участков, индивидуальные предприниматели подают годовую налоговую декларацию по земельному налогу.

Отчетность для индивидуального предпринимателя на общей системе налогообложения предусматривает подачу таких отчетов как:

- Налоговая декларация по НДС. Такая декларация подается за каждый отчетный квартал.

-

Налоговая декларация 3-НДФЛ. Подается такая декларация за отчетный год. Кроме того, на основании такой декларации рассчитываются и уплачиваются авансовые платежи.

- за период: январь-июнь – до $15$ июля, в размере $50\%$ от годовой суммы авансовых платежей;

- за период: июль-сентябрь – до $15$ октября, в размере $25\%$ от годовой суммы авансовых платежей;

- за период: октябрь-декабрь – до $15$ января, в размере $25\%$ от годовой суммы авансовых платежей.

-

Налоговая декларация 4-НДФЛ. Такую декларацию индивидуальные предприниматели предоставляют для того, чтобы налоговая инспекция рассчитала авансовые платежи по НДФЛ, уплачиваемые в течение года.

Если предприниматель ведет деятельность не первый год и у него не планируется значительных изменений дохода в текущем году, то эта декларация не подается.

Индивидуальные предприниматели на упрощенной системе налогообложения подают за отчетный год Налоговую декларацию по единому налогу, уплачиваемому в связи с применением УСН. Такие предприниматели также производят уплату авансовых платежей за $1$ квартал, $1$ полугодие, $9$ месяцев уплачивается не позднее $25$ числа месяца, следующего за отчетным периодом.

Индивидуальные предприниматели, находящиеся на вмененном налоге подают за отчетный квартал Налоговую декларацию по ЕНВД до $20$ числа, месяца следующего за налоговым периодом.

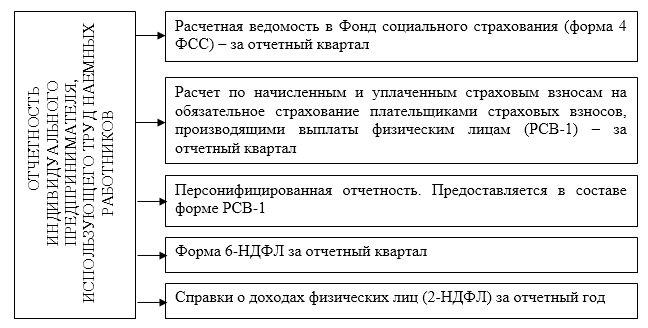

Индивидуальные предприниматели, использующие труд наемных работников, подают отчеты (Рис.1):

Рисунок 1. Отчетность индивидуального предпринимателя, использующего труд наемных работников