Найти эксперта

Найти эксперта

Особенности организации аудита по расчетным счетам организации в банках

Целью аудита операций по расчетным счетам является установления соответствия показателей банковских выписок, данным бухгалтерского учета.

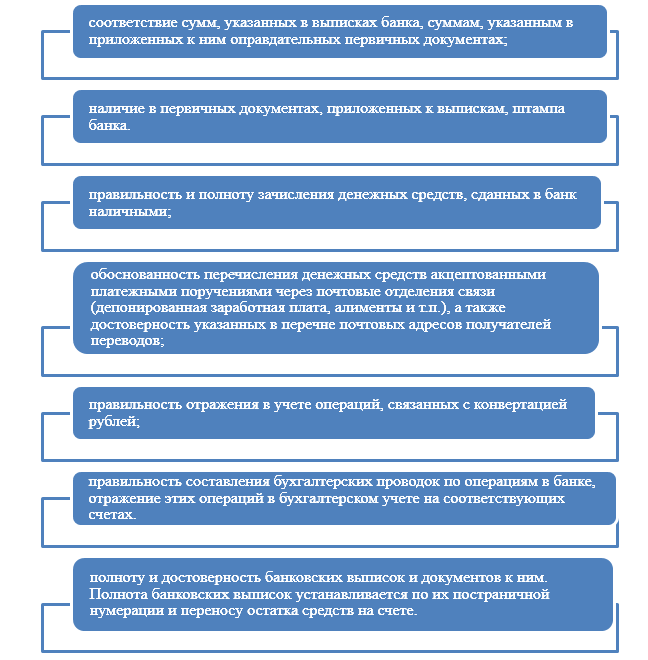

Исходя из цели аудит операций по расчетным счетам предполагает выполнение следующих процедур (Рис.1):

Рисунок 1. Процедуры аудита операций по расчетным счетам

Результаты такой аудиторской проверки позволят выявить незаконное списание денежных средств со счетов в банках при отсутствии подтверждающих документов. Также может обнаружиться, что подтверждающие документы отражают одну цель использования, а перевод был произведен с другой целью.

Также аудитор выяснят:

- если место незаконным (бездоговорным) банковским операциям;

- полноту и своевременность оприходования товарно-материальных ценностей, которые были оплачены с расчетного счета;

- наличие и достоверность документов, которые подтверждают получение ссуд или предоставление займов;

- правильность и законность операций с аккредитивами.

Аудиторская проверка осуществляется отдельно по каждому открытому в организации расчетному счету. После чего производится проверка консолидированных данных по всем счетам.

Этапы аудиторской проверки операций по расчетным счетам

Аудит операций по расчетному счету имеет свою последовательность действий.

В отличии от аудита кассовых операций, аудит операций по расчетным счетам имеет особенность в том, что осуществляется уже на этапе планирования аудиторской проверки.

Первым делом, аудитор проверяет все имеющиеся расчетные счета организации на предмет наличия соответствующих документов (договоров с банками).

После чего, осуществляется проверка банковских выписок. Сверяются обороты по счетам бухгалтерского учета, куда были занесены данные из таких выписок. Проверяется обоснованность и законность затрат.

В аудиторской практике, были случаи, когда недобросовестные бухгалтеры заменяли действительные выписки на фиктивные, где были отражены неверные данные о суммах и назначении перечислений. В таких случаях, назначалась встречная проверка с контрагентами и производился запрос в банк на получение действительных банковских выписок.

Далее сверяются данные в журналах-ордерах, главной книге и оборотно-сальдовой ведомости с остатками, отраженными в банковских выписках за отчетный период.

В случаях, когда на предприятии применяются расчеты по чековым книжкам, аудитор проверяет наличие корешков от страниц таких книжек. Необходимо установить, или соответствуют номера и суммы использованных чеков корешкам книг, а при выявлении аннулированных или испорченных чеков – выяснить, есть ли отметка об этом в корешках.

Источниками информации аудита расчетных операций также являются первичные документы и учетные регистры по учету расчетов с поставщиками, покупателями, различными дебиторами и кредиторами, расчеты по претензиям и т.д. Изучают также соответствующие журналы - ордера и сведения при журнально-ордерной форме учета, баланс и другие финансовые отчеты.

Особого внимания требует проверка учетных данных о стоимости материалов, которые находятся в пути, если они оплачены, но еще поступили в организацию.

Типичные нарушения, выявляемые при аудите операций по расчетным счетам организаций

При проведении аудита средств на расчетных счетах, имеют место случаи таких нарушений:

- прямое хищение денежных средств: или ничем не скрытое, или скрытое неоформленными документами и расписками;

- покрытия злоупотреблений отдельными работниками вместе с кассиром;

- проводится замена документов или сделаны исправления в выписках банка соответствующих сумм;

- присвоение наличности, полученной в банке (не оприходование полученных средств)

- не оприходование и присвоение денежных сумм, не поступивших с банка, от различных физических и юридических лиц по приходным ордерам, от различных юридических лиц по договоренности;

- неправильно составленная корреспонденция счетов;

- и т.п.

Обнаруженные ошибки и факты мошенничества необходимо сгруппировать с целью установление их существенности и подготовки итоговой аудиторской документации.

На каждый факт, выявленный аудитором, необходимо сделать описание со ссылкой на нарушение того или иного нормативно-правового акта. Указать:

- кто допустил ошибку или мошенничество;

- по чьему указанию или разрешению совершено нарушение или разрешение;

- где и когда допущено нарушение;

- размер материального ущерба и другие последствия.

Установленные аудитором нарушения, заносятся в аналитическую часть аудиторского заключения. После исправления таких нарушений, они могут быть оттуда удалены. В случае, если нарушения не являются существенными, их можно не заносить в аудиторское заключение.

Кроме того, аудитор может дать рекомендации, по разработке мероприятий внутреннего контроля операций по расчетным счетам организации, во избежание нарушений в будущем.

Найти эксперта