Анализ преимуществ использования дистанционного банковского обслуживания

В 2016 году было проведено исследование эффективности российских сервисов электронных услуг для населения (Internet Banking Rank) по двум основным пунктам:

- Функциональности, т.е. наличие возможностей по управлению собственными финансами клиентов.

- Удобства в пользовании – предполагает простоту и понятность при совершении операций в интернет-банке.

В исследовании приняло участие 32 российских интернет-банка. Удобство пользования оценивалось по пятибалльной системе, а оценка функциональности варьировалась от $C$ до $A$.

По результатам представленного исследования можно сделать следующие выводы:

- Все большее количество банков внедряет в свою систему использование интернет-банкинга, рассматривая данный канал, как источник дополнительного дохода.

- Низкий показатель использования электронных услуг связан с психологической составляющей взаимоотношений банк-клиент.

- Привычность использования традиционных способов обслуживания и неуверенность в безопасности сетевых операций остаются главными препятствиями в развитии online-банкинга, поскольку у большинства пользователей интернет не ассоциируется с безопасным хранилищем своих денежных средств.

- Слабая информированность населения о возможностях дистанционного банковского обслуживания, недостаточный уровень использования новейших технологий российским обществом также являются причинами замедленного темпа развития интернет-банкинга по сравнению с западными странами, где использование электронных банковских услуг носит массовых характер.

В настоящее время в России активно развивается система банковских услуг через интернет, но пока этот процесс находиться на начальной стадии. Банки не только должны приобрести необходимое программное обеспечение, но и способствовать повышению квалификации своих сотрудников для предоставления более качественных услуг населению.

Это требует определённых затрат, но осознание экономического эффекта от внедрения систем дистанционного обслуживания клиентов приведёт к реальному увеличению прибыли через какое-то время. Вопрос заключается в следующем: готовы ли банки идти в ногу со временем и быть конкурентоспособными или предпочитают упускать потенциальных клиентов, не понимая истинных причин происходящего.

Анализ рейтинга ДБО показал, что 64,5%, или почти 35 млн интернет- пользователей РФ от 18 до 64 лет используют интернет-банкинг. Города с численностью населения от 100 тыс. чел. интернет-банкингом используют почти 68% (около 30млн чел.).

Показатели эффективности использования ДБО

С целью определения оценки эффективности электронных услуг можно сравнить стоимость обслуживания одного клиента при помощи дистанционного банковского обслуживания (далее – ДБО).

Стоимость дистанционного обслуживания включает:

- сумму первоначальных инвестиций;

- расходы на текущую деятельность.

Затраты банков на РКО определяются по формуле:

$Z = I + Rt • T $ (1), где:

- $I$ – сумма первоначальных инвестиций;

- $Rt$ – текущие затраты на расчётно-кассовое обслуживание (РКО);

- $T$ –период эксплуатации, мес.

Внесённый объём первоначальных инвестиций на внедрение ДБО рассчитывается:

$Idbo = Ipo + Idpo + Iob + Ii + Iint + Itech $ (2), где:

- $Ipo$ –затраты на программное обеспечение ДБО;

- $Idpo$ –расходы на дополнительное программное обеспечение;

- $Iob$ –цена оборудования;

- $Ii$ –затраты на сети и выход в Интернет;

- $Iint$ –расходы ДБО по стыковкам с системами банков;

- $Itech$ –затраты на обучение персонала.

Если разрабатывается собственная система ДБО, то показатели $Ipo$ и $Iin$t, $Iob$ отсутствуют.

Первоначальная величина инвестиций при открытии отделений банков:

$Iotd = Ipom + Iob + Iр $ (3), где:

- $Ipom$ –расходы банков на помещение;

- $Iob$ –расходы банков на компьютерную технику;

- $Ip$ – прочие расходы.

Текущая операционная стоимость кассового обслуживания включает:

-

Стоимость, если используется ДБО:

$Rt = Ppod + Zp + Ps + Pk $ (4), где:

- $Ppod$ – расчёты по обслуживанию ДБО;

- $Zp$ – размер заработной платы;

- $Ps$ – стоимость каналов связи;

- $Pk$ – косвенные расходы.

-

Стоимость, если операции проводятся в структурных подразделениях банка:

$Rt = Zp + Ps + Pk $ (5)

Если провести расчёты, то практически всегда целесообразнее пользоваться ДБО по сравнению с банковским обслуживанием через структурные подразделения банка. По ДБО расходы составляют меньшую сумму, чем при «классическом» обслуживание.

Средняя текущая стоимость при ДБО составляет от 20тыс. руб. до 800 тыс. руб. в год и зависит от типов систем и величины клиентов.

Минимальная стоимость обслуживания клиента с наибольшим числом клиентов, пользующихся услугами ДБО, вид системы, а так же степень её развития, так же оказывают существенное влияние. Текущие затраты на обслуживание клиента в системе ДБО около одной тысячи рублей в год.

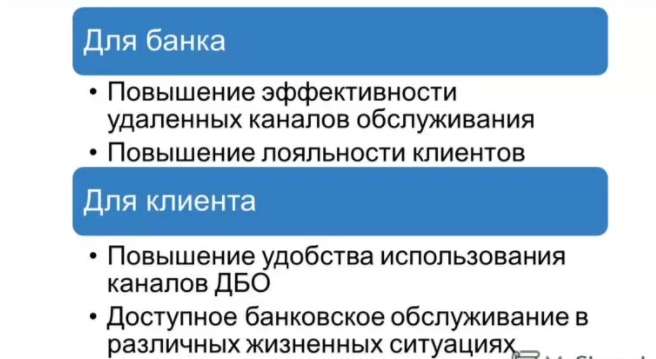

Важной характеристикой использования ДБО остаётся экономическая эффективность и удобство. На рисунке ниже представлены преимущества ДБО для клиентов и банков.

Найти эксперта

Найти эксперта