Найти эксперта

Найти эксперта

Источники бюджетного права

Правовые нормы, регулирующие отношения в сфере бюджетного права, содержатся в различных законодательных источниках. Среди них на первом месте находится главный закон страны – Конституция РФ, которая закрепляет ключевые положения функционирования государственных органов в бюджетном направлении.

Конституция РФ была принята в 1993 году и представила базу бюджетных прав государственных органов различного уровня. Они были сформулированы с учетом федеративного устройства страны, которое основано, согласно этому документу, на государственной целостности и четком разграничении вопросов ведения и полномочий между органами центральной государственной власти с одной стороны и органами государственной власти ее субъектов.

Что касается непосредственно бюджетной сферы, то здесь отмечается, что государство контролирует федеральный бюджет, федеральные налоги и сборы, а также федеральные фонды регионального развития. В совместном же ведении центральной власти и субъектов РФ находится установление совокупных основ налогообложения . Особо следует отметить, что эти основы и общая взимаемая в федеральный бюджет система налогов инсталлируются федеральными законами.

Следующим законодательным источником, имеющим огромную значимость для становления и развития бюджетного права, считается принятый Государственной Думой Федерального Собрания в 1998 году Бюджетный кодекс РФ. Его роль заключается в том, что он регулирует всю систему бюджетных правоотношений и соотносится с другими нормативно- правовыми актами, действующими в бюджетной области. В данном источнике заложены единые основы бюджетного законодательства, правовые базы функционирования целостной бюджетной системы России, порядок регулировки межбюджетных взаимоотношений, правовые положения субъектов этих правоотношений, а также зафиксированы сущность и стадии бюджетного процесса.

Рисунок 1. Законодательная основа бюджетного права

Значение Бюджетного кодекса трудно переоценить, поскольку именно он законодательно закрепил зону ответственности и возможности органов власти всех уровней в бюджетной сфере. Однако, нормы бюджетного права присутствуют не только в этом специализированном законодательстве, но и в других актах более общего характера. Так, например, среди них нормативно-правовые акты, издаваемыми Правительством РФ, правительствами субъектов РФ, органами местного самоуправления. Помимо этого, важная роль в регулировке отношений в области бюджетного права принадлежит нормативным актам Министерства финансов РФ и министерств финансов субъектов РФ.

На базе центрального законодательства России впоследствии разрабатываются и принимаются нормативные акты республик в составе РФ и прочих ее субъектов, а также органов местного самоуправления.

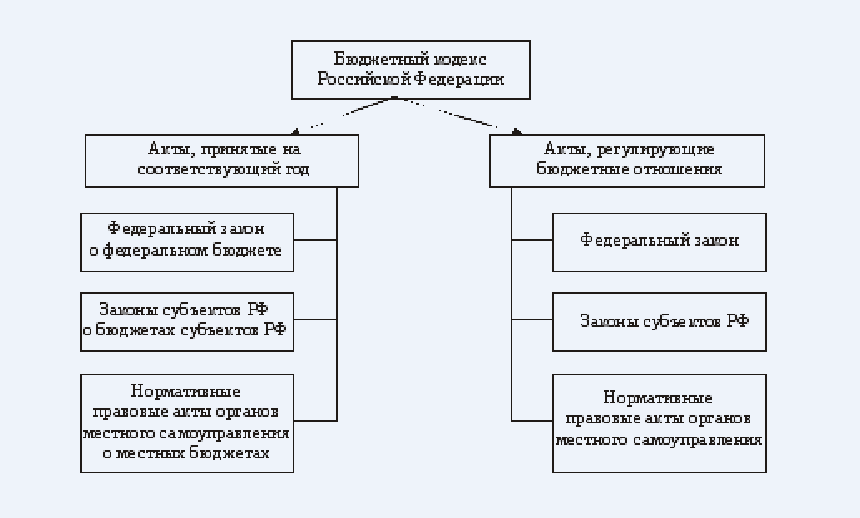

Структура бюджетного законодательства РФ

Бюджетное законодательство представляет собой совокупность нормативно-правовых актов по регулированию бюджетного устройства страны в целом (это и бюджетное устройство центральных органов, и бюджетных органов субъектов РФ, и органов местного самоуправления). Его спецификой считается рассмотрение правовых вопросов по поводу распределения бюджетных средств между бюджетами различного уровня, их расходования, а также по контролю за исполнением этих бюджетов. Данное законодательство предполагает также определенную ответственность за несоблюдение его положений.

В системе бюджетного законодательства выделены два самостоятельных вида нормативно-правовых актов:

- долговременного действия, регулирующих отдельные вопросы в сфере бюджета;

- принимаемых ежегодно (о бюджете на еще один финансовый год).

Все принимаемые документы, в области регулировки бюджетных правоотношений (указы Президента РФ, распоряжения Правительства РФ, акты федеральных исполнительных органов власти), не должны противоречить основополагающему в этом отношении Бюджетному Кодексу, и именно в этом состоит его ценность. При этом БК РФ устанавливает особую значимость международных правовых норм (в том случае, если на международном уровне по договору РФ установлены отличные от внутреннего законодательства положения, то они остаются первостепенными для выполнения и ориентации на них).

Структура всего бюджетного законодательства России связана как с федеративным устройством страны, так и с существующей системой органов местного самоуправления. В связи с этим, в бюджетной сфере действуют следующие основополагающие документы:

- Конституция РФ;

- Бюджетный кодекс РФ;

- различные федеральные законы, принимаемые в соответствии с ними;

- нормативно-правовые акты и законы субъектов РФ;

- нормативно-правовые акты представительных органов местного самоуправления о бюджетах на очередной год.

Таким образом, из этой структуры следует, что акты о годовых бюджетах всех уровней, принимаемые соответствующими органами власти, ставятся наравне с законами и другими нормативно-правовыми актами и также рассматриваются в роли актов законодательства бюджетной сферы.

Однако при этом, они всё же имеют некоторую специфику. Закон, как известно, принимается в специальном порядке, обладает высшей юридической силой, и выражает волю государства по основным вопросам социальной жизни, а нормативный акт – это документ компетентного правотворческого органа, изданный в специальном порядке и отражающий точные нормы права. В сравнении с этими определениями можно отметить, что акты представительных органов местного самоуправления, которыми утверждается местный бюджет, не обладают такими показателями.

Рисунок 2. Законодательная основа бюджетного права

Найти эксперта