Сущность и роль учета налогоплательщиков

Для функционирования системы налогообложения в стране необходимо осуществлять учет налогоплательщиков. Так, в этой связи реализуется функция под названием налоговый контроль. Поэтому для реализации такой системы контроля все налогоплательщики устанавливаются на учет в специализированных структурах.

Итак, сущность налогового учета проявляется в следующем:

- контрольная функция;

- учетная функция;

- формирование достоверной, полной информации о всех налогоплательщиках;

- обеспечение такой информацией заинтересованные структуры на законных (правомерных) основаниях.

Основные положения учета

Итак, в целях обозначенных выше, все плательщики налоговых обязательств обязаны быть определены на учет в соответствующих налоговых инспекциях.

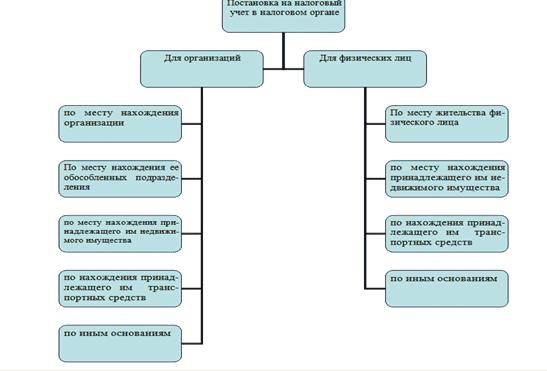

Обычно такого рода учет происходит в налоговых учреждениях, прикрепленных к:

- место (местность)нахождения фирмы- юридического лица;

- место(местность) проживания по прописке физического лица;

- место нахождения основного средства (например, недвижимость, транспорт, земля).

Общая схема представлена на рисунке 1 ниже.

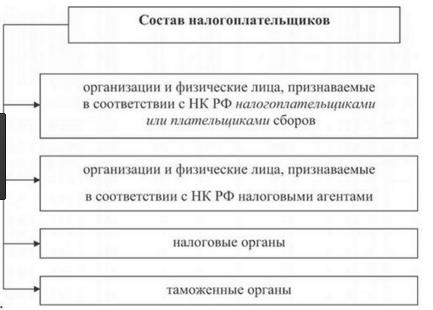

Состав налогоплательщиков указан на рисунке 2 ниже.

Особенности учета налогоплательщиков

Так постановка к рассматриваемому учету происходит на базе предоставления налогоплательщиком важного пакета документации в налоговый орган.

Так формируются сведения и данные ЕГРЮЛ (единого реестра всех юридических лиц), ЕГРИН (реестр индивидуальных предпринимателей). На базе предоставленных документов налогоплательщикам выдается соответствующая справка или выписка, а также свидетельство, которое называется – ИНН.

Важно, что при установлении на учет физического лица необходимым являются следующие данные, представленные ниже:

- инициалы (ФИО);

- паспортные данные и информация свидетельства о рождении;

- сведения и информация прописке;

- сведения о гражданстве;

- другие документы по требованию налогового органа, принимающего документы.

При этом такой учет является для физических лиц бесплатным, а вот вновь создаваемые организации несут расходы, которые связаны с регистрацией фирмы и с получением ИНН.

Важно, что банковские учреждения вправе открывать счета только при наличии выписки из ЕГРЮЛ или ЕГРИП, а также наличия ИНН. При этом об изменении по счетам, то есть при открытии и закрытии, организации обязаны сообщать в пятидневный срок в закрепленный за организацией налоговый орган. В противном случае организация должна будет выплатить штраф.

Итак, индивидуальный ИНН присваивается как физическим лицам, так юридическим лицам, при этом данные такого номера используются в декларациях, различных отчетах, подтверждающих документах, внутрифирменной документации, заявлениях и для многих других целей.

Также важно знать, что на основе таких данных налоговыми учреждениями составляется и актуализируется Единый государственный реестр налогоплательщиков. При этом непубличные сведения, персональные данные всех налогоплательщиков с того момента, как такой плательщик поставлен на учет, становится тайной и охраняется. При этом сведения могут предоставлены только в исключительных случаях по решению суда.

Правовые аспекты

Обратите внимание, что на правовом уровне аспекты учета плательщиков налоговых платежей устанавливаются в Налоговом Кодексе в ст. 346.46., а еще ст. 83, где данные положения устанавливаются.

Главным нормативным документом в исследуемой сфере является Налоговый Кодекс РФ. Также важно учитывать нормы ФЗ No 76-ФЗ. В законе указаны основные положения, касающиеся государственной регистрации как юридических лиц, так и индивидуальных предпринимателей.

При этом Министерство Финансов правомерно может устанавливать особенности, которые касаются установления на учет самых крупных налоговых плательщиков и иностранных организаций.

Найти эксперта

Найти эксперта