Авансовые платежи по налогу на прибыль

Все налогоплательщики, работающие на основной системе налогообложения, обязаны оплачивать авансовые платежи по налогу на прибыль.

Существует несколько способов расчета авансовых платежей.

Организация может оплачивать авансы по налогу или ежеквартально, или ежемесячно. Как конкретно, зависит от размера выручки.

Если выручка не превышает 60 млн. рублей, организация может платить только квартальные авансовые платежи.

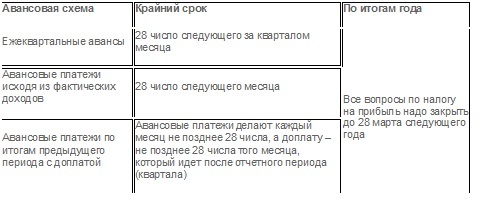

Если выручка превышает 60 млн. рублей, то можно платить:

- квартальные и ежемесячные авансовые платежи;

- ежемесячные авансовые платежи из фактически полученной прибыли.

Раз в квартал

Организации, кто платит авансовые платежи один раз в квартал – для тех организаций, у кого прибыль в прошлом квартале не превысил 15 млн. рублей в 2016 году.

Также этот способ применяется новыми организациями до истечения первого квартала работы. Если и далее уровень прибыли сохраняется не выше указанной суммы, данный метод оплаты авансовых платежей сохраняется. Если же прибыль оказывается больше, авансовые платежи считаются и оплачиваются по другим правилам.

Но новая организация сама может изначально выбрать другой метод оплаты авансовых платежей по фактически полученной прибыли с ежемесячной оплатой.

Раз в месяц по фактически полученной прибыли

Этот метод оплаты авансовых платежей все организации имеют право выбрать добровольно. Это выгодно организациям, которые сомневаются в получении стабильного дохода. Рассчитать сумму платежей от фактически полученной прибыли гораздо экономнее, чем оплачивать авансовые платежи из прибыли прошлого квартала и потом ее корректировать.

Переходить на данный метод оплаты авансовых платежей возможно с начала года, и об этом нужно сообщить налоговым органам до наступления нового года.

Ежемесячный аванс + доплата

Данный метод оплаты авансов применяют все остальные организации, не упомянутые выше.

В данном случае, по итогам финансового результата за прошлый квартал, рассчитываются и оплачиваются авансовые платежи. Оплачиваются они ежемесячно в размере 1/3 от рассчитанной суммы квартального аванса. По окончании отчетного периода, в зависимости от фактической прибыли, сумма к уплате за период корректируется и рассчитывается новая сумма авансовых платежей на следующие 3 месяца.

Сроки уплаты

Налоговым Кодексом установлены сроки оплаты авансовых платежей по налогу на прибыль не позднее 28 числа следующего месяца включительно. И только по окончании года срок уплаты окончательной суммы налога на прибыль установлен 28 марта следующего года.

Если 28 число попадает на выходной, срок оплаты платежей по налогу на прибыль переносится на следующий рабочий день.

Особенности отражения авансовых платежей

В декларациях по налогу на прибыль отражаются только начисленные суммы, а не фактически оплаченные суммы авансовых платежей.

Если сумма начисленных авансов за прошлый отчетный период превышает сумму начисленных авансовых платежей за текущий период, то оплачивать ничего не нужно.

С 2017 года утверждены новые ставки по налогу на прибыль, которые должны использоваться для расчета авансовых платежей.

В декларации за 3 квартал 2016 года авансы, которые должны были уплачиваться в 1 квартале 2017 года, рассчитывались по предыдущим ставкам.

В 1 квартале 2017 года оплата авансов производится по начисленным ранее суммам и пересчету по новым ставкам не подлежат.

Найти эксперта

Найти эксперта