Сущность

Так инвестиции, которые предполагается вкладывать в оборотные средства, то есть в текущие активы фирмы, необходимы, чтобы обеспечить непрерывность процесса деятельности фирмы.

Оборотные средства – это такие денежные средства фирмы, которые направляются на оборотные активы фирмы, то есть на такие активы, оборот которых на предприятии составляет меньше года.

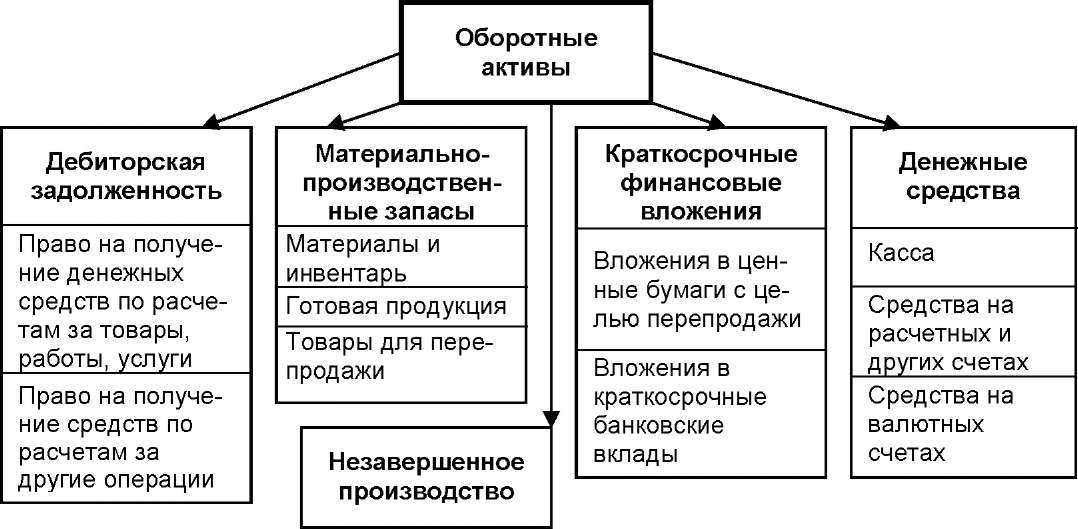

Разновидности всех оборотных активов фирмы представлены на рисунке 1 ниже.

Как видно из рисунка разновидностей оборотных активов несколько.

Однако, когда инвестиции уже направлены в оборотные активы, то они могут быть представлены как денежные средства, материально - производственные запасы. При этом оборот не должен составлять более одного года. Инвестиции в такие активы являются достаточно мобильными и высоколиквидными.

Важно, что оборот оборотных средств и их воспроизводство обычно не требует дополнительных финансовых средств, но в условиях кризиса, высокой инфляции, наличия долговых обязательств, неустойчивости деятельности фирмы и угрозы банкротства, могут понадобиться инвестиции в оборотные средства.

Также в случае расширения производственной деятельности фирме могут понадобится инвестиции в оборотные активы. Однако, на практике фирмы редко производят значительные, высокие инвестиции в сегмент активов – оборотные средства.

Эффективность таких инвестиций оценивается по экономическим индикаторам, которые рассчитываются по бухгалтерской отчетности фирмы. Рассмотрим главные индикаторы.

Основные индикаторы эффективности

Так как оборот оборотных средств на фирме происходит постоянно, то необходимо оценивать соответствующие индикаторы.

Одним из главных показателей является коэффициент и период оборачиваемости оборотных средств.

Рассмотрим формулу расчета.

Тоб = 365 (или 360) / Коб, где:

- Тоб – период, за который оборотные средства осуществляют оборот;

- Коб – коэффициент, характеризующий оборачиваемость.

- Коб = выручка от реализации (или стр. 2110 из формы отчетности 2) / 0,5 $\cdot$ (стр. 1200 на начало года + стр. 1200 на конец года)

Так, чем выше коэффициент оборачиваемости и меньше период оборота, тем выше эффективность деятельности фирмы в области оборотных средств. Ускорение будет говорить о улучшении сбытовой и снабженческой политики, уменьшении материалоемкости выпускаемой фирмой продукции, повышении качества, внедрении нового оборудования и т.д.

Для того чтобы рассчитать другие коэффициенты оборачиваемости из оборотных средств, необходимо заменить в формуле строки 1200 на другую строку оборотных средств (например, готовая продукция, материалы, запасы и т.д.). Часто такие индикаторы рассматривают именно в динамике и сравнивают с аналогичными в отрасли (с нормативными). Дополнительно могут рассчитываться нормативы оборотных средств, потребность в оборотных средствах.

Необходимость инвестиций в оборотные активы

Для этого часто используется методика аналитического подсчета, методика прямого счета и смешанный метод. Второй способ – метод прямого расчета является достаточно трудоемким и высокозатратным, однако, и соответственно, точность и достоверность такого метода будет выше.

Основные индикаторы, которые используется для исчисления потребностей в инвестициях в оборотные средства:

- уровень спроса на материалы;

- параметры и объемы готовой продукции;

- параметры отложенных обязательств;

- нормативы затрат на продукции и товары, которые находятся на этапе незавершенного производства;

- параметры себестоимости продукции;

- вероятность роста затрат в процессе производственной деятельности;

- коэффициенты и периоды оборачиваемости оборотных средств.

Найти эксперта

Найти эксперта