В управленческом и бухгалтерском учете под бюджетированием подразумевается процесс планирования (поскольку бюджет — это и есть, по сути план)

Структура бюджета представляет собой бюджетный классификатор, который дает возможность задать оптимальную иерархию бюджетных статей (доходной и расходной), а также сгруппировать бюджетные элементы. Структура бюджета всегда во многом зависит от организационной организации, системы управления ею, специализации деятельности, принятой учетной политики и т. д.

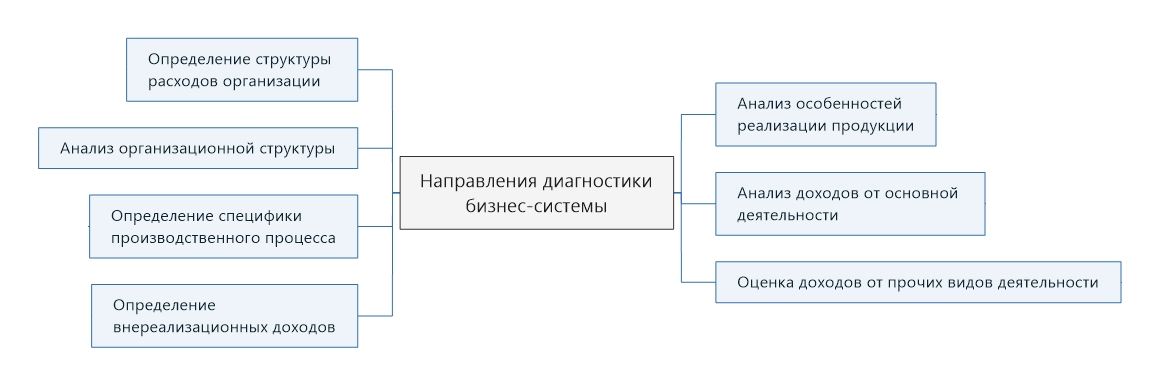

Для того, чтобы разработать эффективную структуру бюджета предприятия или организации целесообразно произвести диагностику бизнес-системы организации по некоторым основным направлениям.

Основные направления диагностики бизнес-системы организации

-

Анализ особенностей реализации товаров и услуг. В контексте изучения данного важнейшего направления необходимо выяснить, какие виды деятельности организации следует отнести к основным, а какие – к второстепенным.

-

Анализ доходов от операционной (основной) деятельности. Следует, в первую очередь, выяснить, каковы формы и структура планирования доходов от операционной деятельности, в частности: экспорт и внутренний рынок, СКВ и национальная валюта, по основным ассортиментным группам и в целом по организации и т. д.

-

Оценка доходов от прочих видов деятельности. Необходимо определить структуру доходов от иных видов деятельности. В данную категорию можно отнести, например, доходы от реализации услуг вспомогательных производств на сторону, доходы от сдачи в аренду основных фондов, доходы от реализации производственных отходов и вторсырья, доходы от коммерческой деятельности (которая не связана с основной) и т. д.

-

Определение внереализационных доходов. Ими могут выступать доходы от участия в деятельности других фирм, прибыль от курсовой разницы, доходы от операций с финансовыми инструментами и т. д.

-

Определение специфики производственного процесса фирмы. В контексте данного направления выявляют необходимость раздельного планирования основного и вспомогательного производства, запасов и т. д.

-

Анализ организационной структуры для разработки бюджетов структурных подразделений фирмы.

-

Определение структуры затрат фирмы. По данному направлению определяют наиболее значимые статьи расходов для того чтобы затем, в процессе бюджетирования осуществить более глубокую их детализацию. Обязательно следует определить структуру и состав условно-постоянных расходов и условно-переменных затрат, инвестиций, налоговых платежей, расходов на «социалку», затраты из чистой прибыли и т. д.

Основные функции системы бюджетирования

Ими являются:

- планирование деятельности фирмы

- просчет различных вариантов бюджетов

- информирование

- мониторинг

- анализ исполнения бюджетов

Этапы бюджетного цикла

Процесс составления фирмой бюджета называют бюджетным циклом (или бюджетным процессом).

Данный процесс состоит из следующих основных этапов:

- планирование при участии менеджмента всех центров ответственности данной организации, а также топ-менеджмента организации в целом

- определение показателей, которые будут применяться при оценке того или иного направления деятельности

- обсуждение возможных изменений в планах, в связи с изменениями во внешней и внутренней среде

- учет предложенных поправок и корректировка планов в соответствии с ними

Найти эксперта

Найти эксперта