Понятие учетной политики

Учетная политика – это совокупность принципов, методов и процедур, которые используются предприятием для составления и представления финансовой отчетности. То есть это конкретизация предприятием предмета учета и определение методов первичного, текущего и итогового учета хозяйственных событий в соответствии с задачами, связанными с развитием предприятия.

Каждое предприятие как субъект хозяйствования формулирует свои цели и выбирает средства для их реализации, то есть формирует свою политику, в частности:

- политику оплаты труда;

- кадровую политику;

- дивидендную политику;

- ценовую;

- кредитную;

- финансовую;

- амортизационную;

- учетную;

- и т.п.

Учетная политика – это составная политики предприятия, это деятельность, направленная на создание условий для осуществления учетного процесса, это совокупность действий по упорядочению и управления, это организационная и контрольно-регулятивная сфера учетной деятельности. В управленческом учете учетная политика – это целенаправленная организационно-управленческая деятельность, связанная с формированием учетного порядка (четкой организации бухгалтерского учета, с соблюдением установленных правил учета).

Учетная политика предприятия определяется также на основании принципов, методов и процедур, регламентированных нормативно-правовыми документами.

Объект учетной политики – активы, источники их формирования, хозяйственные события и финансовые результаты, которые можно подробно проклассифицировать и достоверно определить особенности их учета и включения итоговых данных отчетности.

Цель учетной политики – обеспечение получения достоверной информации об имущественном и финансовом положении предприятия, результатах его деятельности, необходимой для всех пользователей финансовой отчетности с целью принятия управленческих решений.

Факторы, влияющие на формирование учетной политики

Составляя учетную политику, предприятие должно выбирать такие принципы, методы и процедуры, которые достоверно бы отразили финансовое положение и результаты своей деятельности и обеспечили сопоставимость финансовых отчетов.

На практике эти приемы могут быть реализованы по-разному в зависимости от реальной экономической ситуации, условий деятельности конкретного предприятия, степени осознания своих особенностей (по сравнению с общей моделью), целей и задач управления, уровня понимания персоналом процесса управления и тому подобное.

Наиболее существенно на выбор учетной политики предприятия влияют следующие факторы:

- Экономическое и правовое поле деятельности предприятия;

- Отрасль или вид деятельности (промышленность, строительство, торговля, транспорт и т.п.);

- Правовой и организационный статус предприятия – форма собственности и тому подобное;

- Организационная структура предприятия;

- Стратегия финансово-хозяйственного развития (цели и задачи экономической развития предприятия на долгосрочную и текущую перспективу, ожидаемые направления вложения инвестиций тактические подходы к решению перспективных задач)

- Кадровое и материально-техническое обеспечение;

- Система налогообложения (освобождение от отдельных налогов, ставки налогов, льготы по налогообложению)

- Подчиненность, степень свободы действий (возможность самостоятельного принятия решений по вопросам ценообразования, выбора партнеров);

- Система информационного обеспечения предприятия (по направлениям, необходимым для его эффективной деятельности).

Анализ этих факторов позволяет сформировать оптимальный вариант учетной политики предприятия с учетом особенностей функционирования предприятия.

Положения учетной политики следует рассматривать как изменяющиеся под влиянием внешней среды, развития науки, техники и практики, а определение и формулировка которых непрерывно совершенствуются.

Методологический аспект этого процесса включает:

- определение задач и субъектов хозяйствования, на которые распространяются эти задачи;

- определение объемов и порядка обнародования отчетности и представления информации в отчетности;

- установление правил ведения бухгалтерского учета и порядка получения отчетных показателей.

Организационный аспект должен обеспечить практическую реализацию методологических проблем, определяя исполнителей, сроки, необходимые средства (финансовые, информационные и др.).

Методика и этапы формирования учетной политики

Документом, в котором фиксируются положения учетной политики, является приказ или распоряжение руководителя предприятия, которое утверждается на каждый следующий отчетный год.

Ответственным за составление приказа является владелец предприятия или уполномоченный им руководитель предприятия, который и утверждает приказ.

Предприятие устанавливает учетную политику только в отношении тех хозяйственных операций и событий, которые имеют место в их деятельности или планируются в ближайшем будущем.

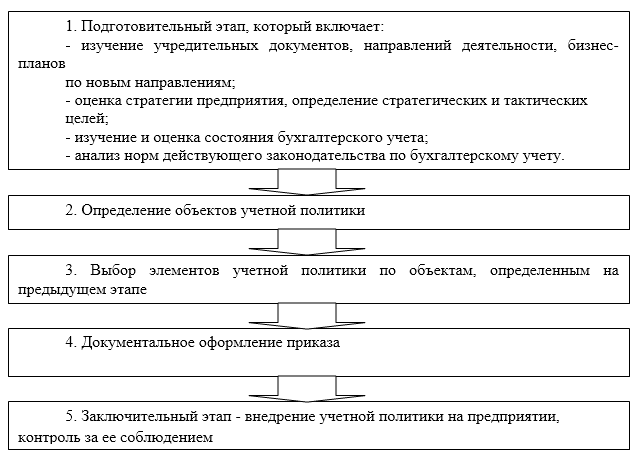

Порядок составления приказа об учетной политике содержит следующие этапы (Рис.1):

Рисунок 1. Этапы составления приказа об учетной политике

При формировании учетной политики по конкретному направлению, предприятие осуществляет выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами. Положения, содержащиеся в безальтернативном варианте, отражению в учетной политике не подлежат.

При разработке политики по управленческому учету необходимо установить принципы, согласно которым будет осуществляться управленческий учет на предприятии, порядок учета в отношении всех сегментов и видов деятельности предприятия с учетом их специфики. Все это должно быть отражено в распорядительном документе об учетной политике предприятия или в виде отдельного пакета документов.

Каждый из принципов, методов и процедур можно использовать не только в финансовом, но и в управленческом учете с учетом их специфики. Например, методы амортизации основных средств будут выбраны в финансовом и управленческом учете могут быть разными: в финансовом - один из методов, предусмотренных ПБУ 6/01 «Учет основных средств», в управленческом – с учетом особенностей деятельности предприятия и потребностей внутренних пользователей.

Следующий пример: при формировании рабочего плана счетов целесообразно включить в него не только счета для ведения финансового учета, но и увязать их со счетами, которые позволят накапливать информацию для составления управленческой отчетности. На многих предприятиях (больших, средних) управленческий учет ведут в системе счетов бухгалтерского учета, используя при этом двойную запись. Также необходимо установить перечень и формы первичных документов, учетных регистров, используемых предприятием для обобщения информации; перечень лиц, имеющих право подписи документов и др.