Роль и цены трансфертных цен

Трансфертная цена представляет собой специфическую цену, которая в значительной степени обособлена от механизма рыночных цен. Тем не менее, в пределах оборота внутри предприятия трансфертные цены выполняют те же функции, что и рыночные цены. Важнейшую роль трансфертных цен играют: учетная, измерительная и стимулирующая функции. Учет расходов производства, измерения доли прибыли в продукции, реализованной по трансфертной цене в пределах соответствующей организации, обеспечивает эффективное функционирование экономических служб, которые задействованы в системе управления предприятием.

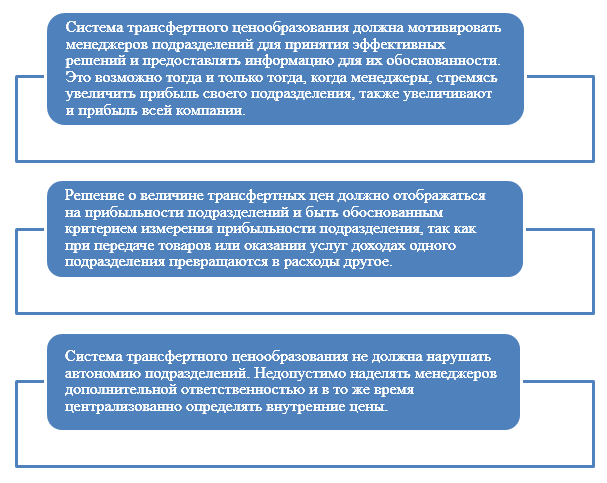

Цели трансфертного ценообразования состоят в следующем (Рис.1):

Рисунок 1. Цели трансфертного ценообразования

Мировое экономическое значение трансфертных цен

В глобальном мировом понимании трансфертные цены – это цены, по которым товары (работы, услуги) передаются между связанными подразделениями многонациональных компаний, осуществляющих деятельность в различных странах.

Трансфертные цены используются в планировании и при осуществлении контроля, они являются элементом экономической политики многонациональных компаний. В качестве инструмента планирования трансфертные цены регулируют внутрикорпоративные хозяйственные связи, обеспечивающих достижение плановых показателей прибыльности, снижение затрат производства и реализации продукции на всех этапах производства и движения товаров (работ, услуг) к конечному потребителю. Важную роль трансфертные цены играют в контроле над выполнением финансового плана компании. Кроме того, их широко используют в целях распределения ресурсов внутри компании.

Трансфертное ценообразование также связано с распределением доходов для целей налогообложения между различными отделениями многонациональных компаний.

Трансфертные цены могут также использоваться между различными компаниями, которые не связаны между собой и расположены в одной или разных странах.

Налоговые органы разных стран обеспокоены тем, что в случае, если товары (работы, услуги) передаются в пределах одной многонациональной компании, существует возможность манипулирования ценой с целью направления прибыли в страну с наиболее благоприятными условиями для налогообложения.

Так, многонациональные компании пытаются минимизировать общую сумму налогов, которые они платят в разных странах. Такая минимизация происходит путем перераспределения прибыли между странами с высоким и низким уровнем налогообложения. Например, в случае нахождения продавца в стране с высоким уровнем налогообложения, чем в стране пребывания покупателя, который имеет отношения с продавцом, отличающиеся от обычных рыночных цен, цена продажи будет занижена, и произойдет перераспределение прибыли в страну с более благоприятными условиями для налогообложения. В противном случае, когда продавец находится в стране с более выгодными условиями для налогообложения, чем покупатель, цену продажи будет завышена. В обоих случаях общая сумма налоговых поступлений в глобальном масштабе будет занижена.

Важность трансфертного ценообразования подчеркивает тот факт, что более 60 процентов мировой торговли осуществляется в рамках многонациональных компаний.

Методы определения трансфертных цен

Установление трансфертных цен зависит от принятой формы организации производства: централизованная или децентрализованная. При централизованной организации производства, обмен продукцией и услугами между центрами ответственности преимущественно производится на основе фактической (стандартной) себестоимости.

При децентрализованной организации производства, когда центры ответственности относительно автономны, цена внутрифирменной передачи должна назначаться с таким расчетом, чтобы с ее помощью можно было определять реальный и достоверный показатель прибыли для каждого подразделения.

Установление трансфертных цен проводится на основе четырех основных методов:

- Затратное трансфертное ценообразование.

- Рыночное трансфертное ценообразование.

- Фактическое трансфертное ценообразование.

- Договорное трансфертное ценообразование.

При использовании любого из методов установления трансфертной цены, нижней ее чертой являются затраты (полные, прямые, нормативные, предельные) выделение поставщика, а верхней – рыночная цена. Эти пределы диктуются интересами поставщика, с одной стороны, интересами покупателя – с другой. То есть поставщику нет смысла продавать свою продукцию по цене ниже, чем производственные расходы, тогда как покупателю невыгодно покупать внутрифирменную продукцию по ценам выше рыночных.

Методы определения трансфертных цен, которые на сегодня применяют большинство налоговых администраций в разных странах, основано на принципе справедливой цены. По этому принципу цена должна была быть такой, по которой независимая компания А продавала бы товары на рынке компании Б, которая никак не связана с компанией А.

В Руководстве по трансфертному ценообразованию для многонациональных компаний и налоговых администраций ОЭСР выделено три основных метода определения справедливой цены:

- метод неконтролируемой сравнимой цены;

- метод цены перепродажи;

- метод «затраты плюс».

В соответствии с методом неконтролируемой сравнимой цены, справедливая цена определяется на основе цены на аналогичные или подобные товары, (передаются) продаются между несвязанными лицами по сопоставимым обстоятельствам.

Процедура применения метода неконтролируемой сравнимой цены предусматривает определение подобных (идентичных) товаров (работ, услуг). Учитываются такие характеристики товаров (работ, услуг), как физические признаки, качество, надежность, доступность, страна происхождения, производитель и тому подобное. Этот метод также требует определения условий торговли, а именно: объема поставки, контрактных условий, экономических обстоятельств, бизнес-стратегии и тому подобное.

Найти эксперта

Найти эксперта