Необходимость постановки на учет в налоговой инспекции

Постановка на учет в налоговой инспекции - это обязательная процедура для любой вновь созданной организации. Встать на учет необходимо обязательно до начала ведения предпринимательской деятельности. И только после того, как будет получено соответствующее свидетельство, деятельность организации будет законной. В случае несвоевременной подачи заявления или неподачи документов вообще на организацию могут быть наложены штрафы.

Основные документы, которые требуется предоставить для постановки на учет в ИФНС:

- заявление;

- ИНН, а также иные учредительные документы;

- документы, свидетельствующие об уплате государственной пошлины за проведение процедуры регистрации;

- лицензия на ведение определенных видов деятельности, если таковая требуется.

Список не является закрытым и может быть дополнен документами, в зависимости от вида деятельности регистрируемого лица, его типа и прочих факторов.

Процедура постановки предприятия на учет

Процедура регистрации состоит из нескольких этапов:

- Подача заявления о постановке на учет в ИФНС, для юридических лиц по месту нахождения предприятия, а для физических – по месту жительства.

- Предоставление полного пакета учредительных документов и протокол собрания учредителей юридическими лицами и копии паспорта физическими лицами.

- Вместе с заявлением о постановке на учет можно подать заявление на выбор определенного типа налогообложения, в противном случае по умолчанию будет указан общий режим.

- Оплата государственной пошлины при этом квитанция прикладывается к общему пакету документов.

Подать собранные документы в ИФНС можно по почте, лично или через доверенное лицо. В последнем случае требуется нотариально заверенная доверенность.

Вновь созданные российские юридические лица подают заявление о постановке на учет в ту налоговую инспекцию, где находятся их головная организация. В пятидневный срок (учитываются рабочие дни) после получения налоговой инспекцией необходимых сведений о предприятии и полного пакета документов юридическое лицо ставится на учет и получает свидетельство о государственной регистрации.

Российские компании по месту расположения их филиалов и представительств ставятся на учет в ИФНС на основании сведений, полученных из ЕГРЮЛ, в течение пяти дней после внесения информации в Государственный реестр.

Иностранные неправительственные некоммерческие организации могут быть поставлены на учет по месту осуществления их деятельности на территории России также исходя из сведений ЕГРЮЛ в течение пяти дней после внесения информации в Государственный реестр.

Иностранные компании, которые ведут хозяйственную деятельность на территории Российской Федерации, могут вставать на учет по месту ведения деятельности через обособленное подразделение также в течение пяти дней после предоставления необходимой информации в налоговую инспекцию.

Российские и иностранные предприятия в результате проведенной процедуры получают свидетельство о постановке на учет и присвоении ИНН (идентификационного номера налогоплательщика), физические лица уведомляются об этом.

ИНН - это уникальный идентификационный номер налогоплательщика. Организациям он присваивается, начиная с 1993 года, индивидуальным предпринимателям начиная с 1997 года, физическим - с 1999 года.

Разница между ИНН заключается в количестве цифр кода. У физических лиц ИНН состоит из двенадцати цифр, а у юридических лиц из десяти. Номер налогоплательщика содержит следующую информацию:

- с 1 по 4 цифру - код налогового органа, присвоившего ИНН,

- с 5 по 10 цифру для физических лиц и с 5 по 9 цифру для юридических лиц - порядковый номер записи о налогоплательщике,

- 11 и 12 цифра для физических лиц и 10 цифра для юридических лиц - контрольное число, которое рассчитывается по специальному алгоритму.

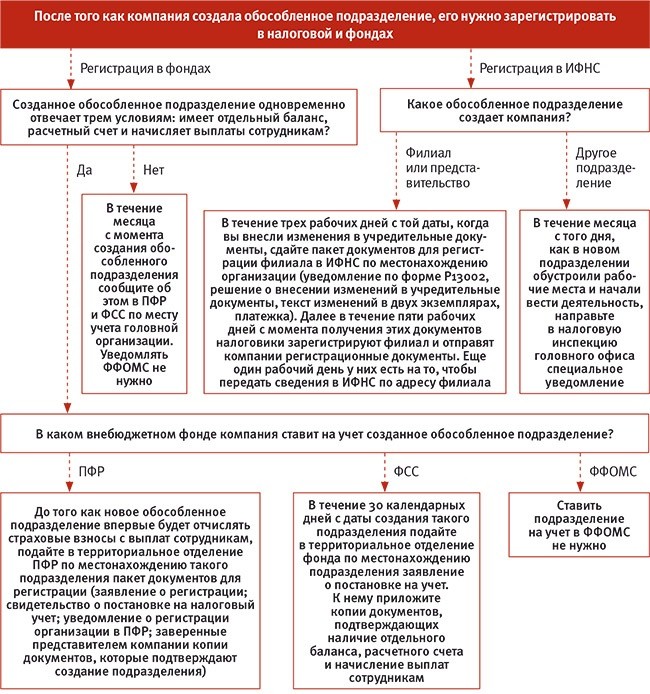

Существует особая процедура постановки на учет обособленного подразделения. Кратко она представлена на схеме:

интернет-биржа студенческих работ">

интернет-биржа студенческих работ">

Рисунок 1. Процедура постановки на учет обособленного подразделения. Автор24 — интернет-биржа студенческих работ

Предприятие должно встать на налоговый учет по местонахождению каждого обособленного подразделения. При этом важно понимать, о каких подразделениях идет речь – филиалах или представительствах или других структурных единицах, не обозначенных в учредительных документах. Налоговики имеют право оштрафовать компанию за ведение деятельности через подразделение, не поставленное на налоговый учет. Размер санкций составляет 10% от всех доходов, полученных в результате такой хозяйственной деятельности. Сумма минимального штрафа - 40 тысяч рублей для организации и для должностного лица от 2000 до 3000 рублей.

Для постановки на учет филиала или представительства, в ИФНС по местонахождению компании или в регистрирующую инспекцию необходимо представить следующий пакет документов:

- уведомление по форме Р13002 о внесении изменений в учредительные документы организации;

- решение о внесении изменений в учредительные документы;

- текст изменений, вносимых в учредительные документы или два экземпляра учредительных документов в новой редакции;

- квитанция об уплате государственной пошлины.

Представить пакет документов в ИФНС необходимо за три рабочих дня со дня внесения изменений в учредительные документы. Филиал зарегистрируют в течение пяти рабочих дней с момента подачи документов на регистрацию. Параллельно будет внесена запись о регистрации в ЕГРЮЛ и отправлено письменное уведомление о совершении регистрации. Затем можно получить уведомление о постановке на налоговый учет.