Важность управленческого учета в системе управления предприятием

Довольно часто руководители организаций недостаточно компетентны при принятии управленческих решений. Конечная цель управленческого учета – это помощь руководству в достижении поставленных стратегических целей предприятия. Отсутствие в управлении понимания необходимости мотивации работников составлять качественные отчеты, приводит к искажению результативности работы всего предприятия. Если система вознаграждений будет базироваться на реальных результатах, отраженных в отчетах подразделения, то руководство сможет реально контролировать ситуацию.

Достаточно большое количество проблем при организации системы управленческого учета на предприятии побуждает к поиску путей их решения, как на макро-уровне, так и на микро-уровне. Поэтому современная система управленческого учета должна состоять из не менее трех составляющих:

- учет и управление затратами;

- разработка показателей деятельности предприятия;

- планирование производственной, финансовой и инвестиционной деятельности.

Итак, в систему управленческого учета необходимо включать прогнозы внутренних и внешних факторов, влияющих на деятельность предприятия, а также управленческую отчетность.

Решение проблем управленческого учета необходимо осуществлять и на уровне государства (хотя управленческий учет является исключительным вопросом управления предприятием): помощь в формировании единой методологической базы управленческого учета, должна быть тесно связана с процессами совершенствования корпоративного управления, формирования квалифицированных профессионалов в области управленческого учета.

Объективные причины для выделения управленческого учета из бухгалтерского учета

С каждым днем увеличивается количество руководителей отечественных предприятий, которые не сомневаются в необходимости вести учет, отличный от бухгалтерского учета, который практически полностью сосредоточен на удовлетворении потребностей внешних потребителей информации. Таким образом, назначение управленческого учета заключается в предоставлении достоверной и полной информации, необходимой для принятия рациональных и эффективных решений.

Появление управленческого учета обусловлено тем, что традиционные методы бухгалтерского учета перестали отвечать требованиям управления. Обострение конкуренции, усложнение технологии и организации производства, развитие научно-технического прогресса требуют других методов для решения принципиально новых проблем.

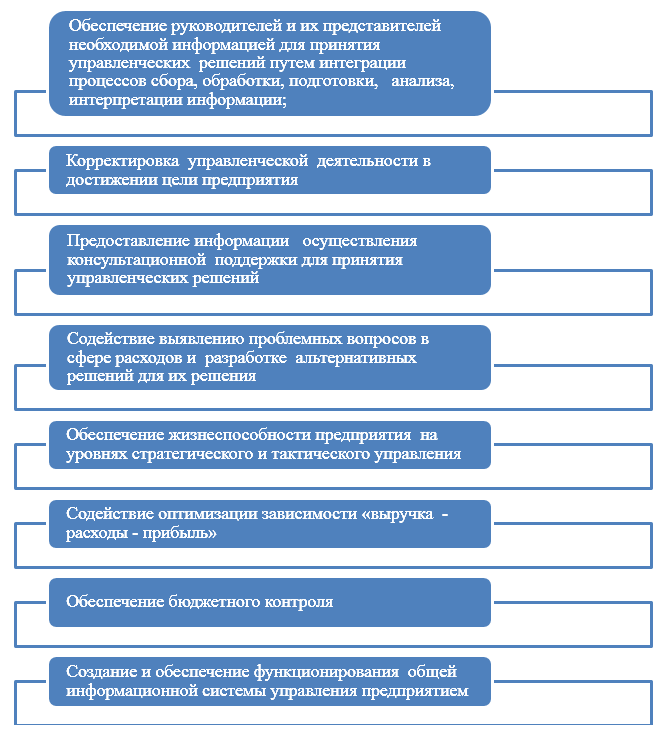

В международной практике выделения управленческого учета из общей системы бухгалтерского учета связано с необходимостью повышения эффективности предпринимательской деятельности и направленности на достижение стратегической цели. Главные задачи управленческого внутрихозяйственного учета отличаются от задач бухгалтерского или финансового учета и потому их можно представить как (Рис1.):

Рисунок 1. Задачи управленческого внутрихозяйственного учета

Основные требования к реализации управленческого учета

Современным требованием к специалисту в области управленческого учета, является владение широким спектром знаний, умений и навыков, чем требовалось от него когда-либо.

Специалист по управленческому учету должен уметь оперировать не только количественной финансовой информацией, но обладать следующими навыками:

- он готов работать с нефинансовыми показателями, которые иногда трудно поддаются количественной оценке;

- он не только информационно обеспечивает принятие решений, а в определенный момент готов принимать решения во многофункциональной управленческой команде;

- он не только оценивает текущее выполнение операционных бюджетов, а понимает стратегию организации, принимает участие в ее разработке и контролирует ее воплощение.

Управленческий учет – не сугубо учет, а оптимизация хозяйственной деятельности. Перед каждым предприятием стоит важная и сложная проблема – обеспечить непрерывность развития предприятий в условиях чрезвычайно динамичной внешней среды, которая постоянно стимулирует к появлению новых методов, систем и подходов.

Развитие управленческого учета

Следует учитывать, что благодаря системе управленческого учета должны решаться практические проблемы менеджмента. Отсюда следует важный вывод – система учета должна меняться с изменением стратегий менеджмента.

Очевидно, что нужна система учета, которая, постоянно приспосабливаясь, приобретала бы все новые формы и трансформировала бы уже приобретенные качества для принятия управленческих решений, адекватных этим ситуациям. Это связано, во-первых, со взаимодействием и взаимовлиянием различных систем, обеспечивающих развитие экономики любого предприятия, которые настолько взаимосвязаны и взаимозависимы, что без учета механизмов этой взаимодействия невозможно эффективное управление экономическими процессами на микро-уровне. Во-вторых, признание объективности существования этого взаимодействия требует выявления и использования межсистемных оболочек, содержащих дополнительный потенциал для создания новых концептуальных систем, исследования и выявления эффективных инструментов его реализации.

На данном этапе в нашей стране наблюдается усиление интереса к выделению управленческого учета в самостоятельную подсистему, что подтверждает увеличение продаж программных продуктов по автоматизации системы управленческого учета. Принимая во внимание отечественный и мировой опыт, следует выделить три основных цели организации системы управленческого учета как отдельной отрасли в системе управления предприятием:

- инструмент проведения финансово-экономических расчетов, формирования базы обоснованных, эффективных управленческих решений;

- инструмент калькулирования себестоимости услуг, продуктов и других объектов затрат для удовлетворения информационных нужд в системе управления прибылью предприятия через управление затратами;

- инструмент реализации концепции «контроллинг», что подает управленческую информацию для планирования, контроля, оценки и непрерывного совершенствования организации учета и деятельности предприятия.