Значение безналичных денежных расчетов

Век информационных технологий все больше набирает обороты, что отражается на всех сферах нашей жизни. В настоящее время потребитель желает получить не просто качественный товар или услугу, удовлетворяющие его по всем актуальным для него параметрам. Скорость доставки продукции или оказания услуги также играют заметную роль при выборе покупателя среди аналогичных предложений.

Технология осуществления безналичных расчетов позволяет наиболее быстро осуществить обмен товар – деньги, услуга – деньги, работа – деньги и т. д. Развитие сферы интернет и телекоммуникационных технологий, в свою очередь, способствует максимально комфортному получению банковских услуг.

Государственное регулирование безналичных расчетов

Безналичные денежные расчеты, при всех их положительных качествах для пользователей (юридических и физических лиц), служит инструментом государственного контроля в сфере денежного обращения. Так, например, государство законодательно устанавливает обязанность юридических лиц вести расчеты безналично, если сумма по договору превышает 100 тысяч рублей.

Другой ограничивающей мерой является обязательство экономических субъектов рассчитывать лимит остатка денежных средств в кассе организации. Все, что свыше данной суммы, должно быть сдано в банк и зачислено на расчетный счет организации. Хотя в качестве поддержки со стороны государства экономические субъекты с малыми и средними оборотами могут данный лимит не устанавливать, это не освобождает их от соблюдения других норм и принципов расчетов между юридическими лицами. Если хозяйствующий субъект ведет бизнес честно и открыто, безналичная форма расчетов для него более удобна. Несмотря на то, что в сфере розничной торговле и при оказании услуг населению расчеты наличными пока еще преобладают, использование банковских карт и электронных денег понемногу отвоевывают лидирующие позиции.

Государство задает направления политики в сфере финансов, а Центральный банк, в свою очередь, с помощью нормативной документации и контрольных инструментов ее осуществляет. Основным документом, устанавливающим правила проведения безналичных денежных расчетов, является одноименное Положение Центробанка РФ.

Основные аспекты учета безналичных денежных средств

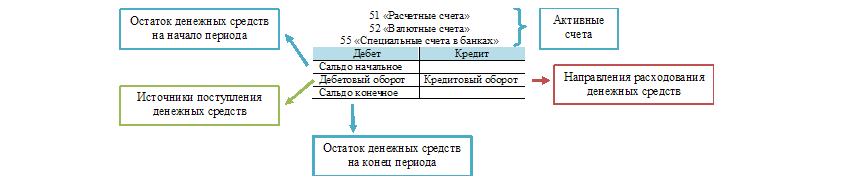

Организация может проводить расчеты в рублях или в строго определенных случаях в иностранной валюте. В бухгалтерском учете для отражения рублевых операций открывают счет 51 «Расчетные счета», а для транзакций в валюте других государств – счет 52 «Валютные счета». В некоторых случаях организации потребуется производить расчеты с помощью аккредитивов, чеков или электронными денежными средствами, тогда используют бухгалтерский счет 55 «Специальные счета в банках».

На рисунке 1 наглядно представлена характеристика перечисленных выше счетов с точки зрения теории бухгалтерского учета.

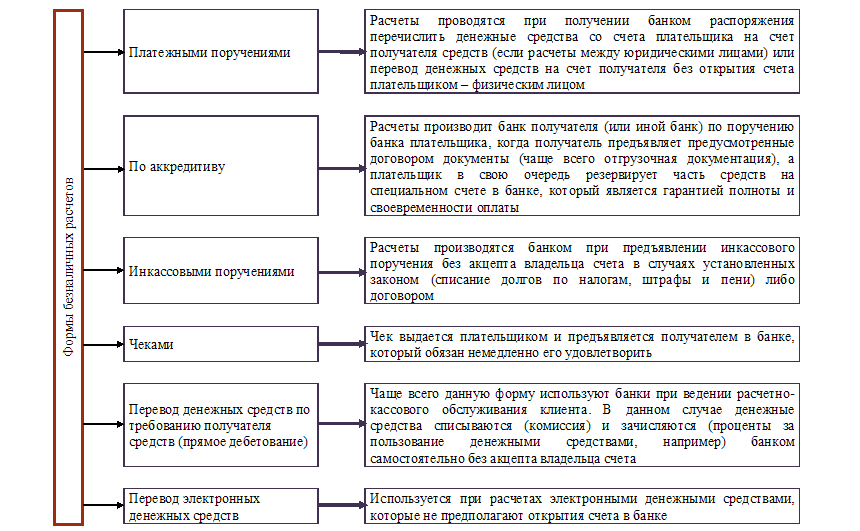

Экономические субъекты самостоятельно выбирают формы осуществления безналичных расчетов в зависимости от своих потребностей. В настоящее время наибольшее распространение получила форма расчетов платежными поручениями. Хотя в сфере инфобизнеса, а также при осуществлении продажи товаров и услуг через интернет все чаще используются электронных деньги.

Расчеты электронными денежными средствами также законодательно регулируются и должны соответствующим образом отражаться в бухгалтерском учете экономических субъектов.

На рисунке 2 представлены все предусмотренные законодательством формы безналичных расчетов.

Все операции по безналичным расчетам отражаются в бухгалтерском учете только на основании подтверждающих документов.

Бухгалтер может загружать банковскую выписку в бухгалтерскую программу и тем самым формировать в ней необходимые проводки. Если же технические возможности проведения расчетно-кассовых операций позволяют, то бухгалтером могут отправляться исходящие платежные документы банка прямо из бухгалтерской программы. В таком случае из банковской выписки загружаются только входящие документы, а бухгалтер производит сверку остатков и проверяет корректность разнесения операций по счетам бухгалтерского учета.

Для синтетического учета безналичных денежных расчетов предназначены счета 51, 52 и 55, к которым открываются Все операции по безналичным расчетам отражаются в бухгалтерском учете только на основании подтверждающих документов. Бухгалтер может загружать банковскую выписку в бухгалтерскую программу и тем самым формировать в ней необходимые проводки. Если же технические возможности проведения расчетно-кассовых операций позволяют, то бухгалтером могут отправляться исходящие платежные документы банка прямо из бухгалтерской программы. В таком случае из банковской выписки загружаются только входящие документы, а бухгалтер производит сверку остатков и проверяет корректность разнесения операций по счетам бухгалтерского учета.

Для синтетического учета безналичных денежных расчетов предназначены счета 51, 52 и 55, к которым открываются аналитические субконто в зависимости от потребностей конкретной организации. Наиболее распространенными из них являются следующие:

- плательщик или получатель;

- вид операции (в рамках отчета о движении денежных средств).

Также важно при учете безналичных расчетов осуществлять требование законодательства о раздельном учете. Так, например, отдельно учитываются поступления, облагаемые и не облагаемые налогом на прибыль (если экономический субъект применяет общую систему налогообложения) или единым налогом при УСНО.

Найти эксперта

Найти эксперта