Закон № 402-ФЗ устанавливает, что бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации. Без этой информации невозможно принятие решений при осуществления организациями финансово-хозяйственной деятельности.

Основу бухгалтерского учета составляет сбор информации о всех его обязательствах, имуществе. Проходит путем сплошного, непрерывного учета хозяйственных операций. Все сведения регистрируются и обобщаются. Соблюдение этих условий необходимо при формировании полной и достоверной информации о деятельности организации, ее имущественном положении, и для предотвращения отрицательных результатов хозяйственной деятельности предприятия и для выявления резервов внутри предприятия и обеспечения ее финансовой устойчивости.

Пользователем бухгалтерской информации является юридическое или физическое лицо, которое заинтересовано в деятельности предприятия и получения информации о ее деятельности. Такое лицо в праве получать информацию и изучать ее.

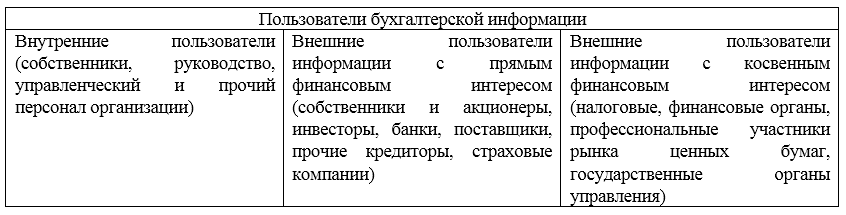

Всех пользователи бухгалтерской информации делятся на три группы:

-

администрация предприятия;

-

внешние пользователи, с прямым финансовым интересом;

-

внешние пользователи, с непрямым финансовым интересом.

Рисунок 1. Пользователи бухгалтерской информации

Администрация предприятия

Администрация предприятия - это совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений. Это основные пользователи бухгалтерской информации, состав информации для каждого конкретного представителя определяется его должностью и его функционалом.

Собственники, совладельцы, первые руководители, интересуются прибыльностью и ликвидностью организации (соотношение платежных средств и обязательств); менеджеры – информацией о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных товаров, или группы товаров. У таких сотрудников обычно есть доступ к необходимым документам. Работники – заинтересованы в положительной динамике развития предприятия.

Критерии определения состава информации для каждого работника администрации.

- соответствия информации функциям работника;

- стоимости информации;

- необходимости соблюдения коммерческой тайны.

Внешние пользователи

Внешние пользователи информации с прямым финансовым интересом - это текущие или возможные инвесторы, банки, поставщики основных средств и производственных запасов и прочие кредиторы. Им необходима информация из бухгалтерской отчетности. На основе полученных данных они делают выводы о финансовых перспективах предприятия, его ликвидности и платежеспособности.

Внешние пользователи информации с косвенным финансовым интересом – это налоговые органы, казначейство, контрольно-ревизионное управление Минфина Российской Федерации, аудиторские фирмы, Госкомстат, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Государственные органы отличаются тем, что имеют доступ ко всей информации. Это обусловлено необходимостью проверки правильности исчисления и уплаты налогов всех уровней (федеральные, республиканские, местные. Вся учетная информация в установленном порядке предоставляется ревизорам Минфина РФ и вышестоящих органов управления, аудиторам, осуществляющим по договору аудиторскую проверку. Представителями Пенсионного фонда, Фонда социального страхования и фондов медицинского страхования проверятся учетная информация, необходимая для проверки правильности исчислений и отчислений в указанные фонды.

Сторонние пользователи обязуются хранить коммерческую тайну. Состав сведений, составляющих коммерческую тайну, устанавливается руководителем предприятия. Перечень такой информации необходимо оформлять приказом руководителя.

Остальные пользователи используют в основном данные бухгалтерской отчетности (для оценки финансового состояния). В органы Госкомстата представляется статистическая отчетность, при составлении которой, как правило, используются данные бухгалтерского учета.

Данным пользователям важна качественная и полезная бухгалтерская информация. Критериями полезности информации можно назвать ценность и надежность.

Критерии ценности информации

О ценности информации можно судить по возможности ее влияния на принятие ответственных решений. Ценность определяется такими факторами как:

-

своевременность — поступление информации должно происходить вовремя, иначе она теряет свою актуальность, перестает отражать реальное состояние предприятия;

-

прогностичность – отражение информацией тенденций развития организации, служить основой для прогнозирования работы в перспективе;

-

обратная связь с источником информации – этот фактор обеспечивает реализацию оперативных управленческих решений;

-

достоверность – пользователям необходимы полные, объективные, правдивые данные. Прозрачная информация, позволяющая проверить и подтвердить факты деятельности - считается надежной. Информация раскрываемая в бухгалтерской отчетности должна быть легкой для интерпретации.

Каждая категория пользователей имеет свои источники информации. Администрация предприятия, сотрудники получают информацию внутри самого предприятия из программ для ведения учета, из составленной отчетности и предоставленной для управляющих органов, например, для совета директоров. Сотрудники получают интересующую их информацию в соответствии занимаемой должности от руководителя на основе данных, предоставленных программой учета. Для государственных органов информация подготавливается с определенной периодичностью и с заполнением специальных форм. Сдается такая информация в установленные сроки, для подтверждения может быть предоставлена и первичная документация. Содержание информации проверятся, изучается. При выявлении отклонений проверяющие органы могут попросить дать объяснения, наложить штраф. Эти действия законодательно закреплены. Организация может обжаловать такое решение, но база для подтверждения своей правоты должна быть полной.

Информация для финансово заинтересованных лиц предоставляется по мере требования, и в запрашиваемом объеме зачастую совпадает по формам, запрашиваемым государственными органами, либо на формах, определенных кредитным учреждением. От полноты и достоверности предоставленной информации зависит возможность получения кредитов, субсидий или грантов.

Часть предприятий обязана публиковать свою отчетность в средствах массовой информации. При ликвидации предприятия информацию публикуют все организации, чтобы у всех заинтересованных лиц была возможность, предъявить претензии.

Состав, содержание и форма формирования информации зависят от модели учетной системы. Англо-американо-голланская модель отличается максимальной степенью раскрытия. Континентальная модель (страны Европы, Япония) – наличие законодательного регулирования. Южноамериканская модель – нацелена на высокий уровень инфляции, и на государственные потребности.

Польза от полученной информации должна быть сопоставима с затратами на ее получение.

Найти эксперта

Найти эксперта