Найти эксперта

Найти эксперта

Регламентируются основные требования к формированию бухгалтерской отчетности Федеральным законом «О бухгалтерском учете», а также приложением по бухгалтерскому учету «Бухгалтерская отчетность организации». Основываясь на единых и основополагающих принципах, правилах ведения бухгалтерского учета для всех предприятий, которые являются юридическими лицами, независимо от их организационно-правовой формы, данные отчетов должны взаимно увязываться и друг друга дополнять.

Основные пользователи информации

Выделим основных пользователей информации, представленной в бухгалтерской отчетности:

Рисунок 1.

Требования к информации

Информация, которая содержится в отчетности, должна соответствовать качественным признакам:

- понятность,

- полнота,

- достоверность,

- существенность,

- нейтральность,

- сопоставимость,

- соблюдение отчетного периода,

- правильное оформление.

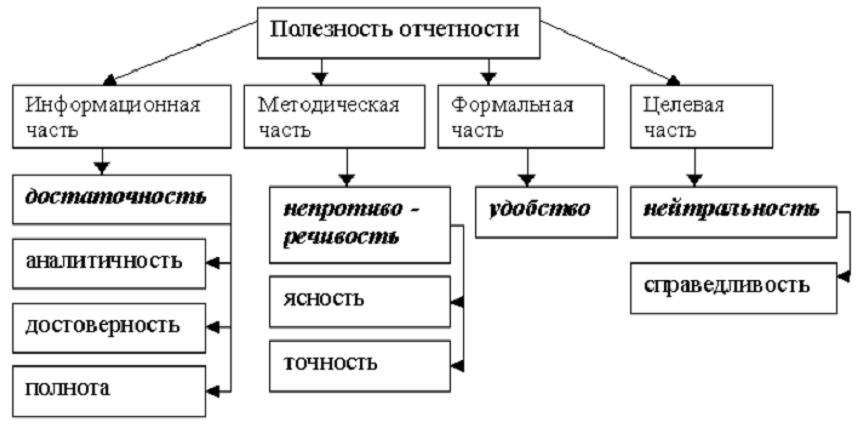

Рисунок 2.

Понятность информации, которая представлена в бухгалтерской отчетности, одно из важных качеств. Соответствие, которому, делает отчетность полезной для пользователей. Смысл данного качества заключается в доступности содержания бухгалтерской отчетности для понимания внешних и внутренних пользователей, даже не обладающих специальной профессиональной подготовкой.

Полной и достоверной является бухгалтерская отчетность, которая сформирована согласно правилам, установленным нормативными законодательными актами по ведению бухгалтерского учета. Данные такой отчетности должны давать правдивую и полную картину о финансовом состоянии, финансовых результатах деятельности предприятия и об изменениях в финансовом положении.

Существенность показателей, которые содержит бухгалтерская отчетность, определяется не только их количественным значением, но и той ролью, которую играет определенная информация в оценке финансового состояния и финансовых результатов деятельности предприятия. Данные считаются существенными, если их отсутствие в отчете может оказать влияние на экономические решения, принимаемые пользователями на основе отчетной информации. При формировании отчетности компания сама может определять уровень существенности показателей в зависимости от оценки, обстоятельств возникновения и его характера. Существенной при этом признается сумма, составляющая не менее 5% по отношению к общему итогу соответствующих данных за период отчета.

Предприятие имеет право принять решение для целей отражения в бухгалтерской отчетности существенных данных применять другой критерий, отличающийся от указанного. Основываясь на принципе существенности данные об отдельных активах, доходах, обязательствах, расходах и различных хозяйственных операциях должны отражаться в бухгалтерской отчетности обособлено, если без информации о них пользователями невозможна корректная оценка финансового состояния и финансовых результатов деятельности предприятия. Несущественные значения сходного характера могут быть объединены. Отдельные показатели, не являющиеся существенными для обособленного отражения в Бухгалтерском балансе и Отчете о прибылях и убытках, могут являться достаточно существенными для обособленного представления в пояснительной записке к бухгалтерской отчетности.

Нейтральность отчетных данных заключается в беспристрастности по отношению к любому пользователю бухгалтерской отчетности. Исходя из данного принципа, при создании бухгалтерской отчетности компания должна исключить одностороннее удовлетворение интересов одних групп пользователей перед иными.

Сопоставимость отчетности дает возможность сравнительного анализа отчетных данных с расчетными показателями предыдущего периода. В связи с этим по каждому показателю в бухгалтерской отчетности необходимо приводить данные за два года - отчетный и предшествующий ему. В противном случае данные отчетности не характеризуют динамику работы предприятия и не дают возможности проведения анализа. Формирование бухгалтерской отчетности в сопоставимых единицах позволяет сравнивать данные о деятельности аналогичных компаний. Сопоставимость показателей также достигается последовательным применением учетной политики из периода в период.

Требование к соблюдению отчетного периода заключается в том, что в качестве отчетного года в Российской Федерации для составления бухгалтерской отчетности принят период с 1 января по 31 декабря включительно. Таким образом отчетный год совпадает с годом календарным. Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода. Соответственно это - 31 декабря для годовой бухгалтерской отчетности, и последние дни месяцев года для бухгалтерской отчетности периодической.

Требование правильного оформления заключается в соблюдении формальных принципов отчетности, в частности:

- составление отчета на русском языке,

- составление отчета в валюте Российской Федерации (в рублях),

- подписание руководителем предприятия и специалистом, который ведет бухгалтерский учет.

Рисунок 3.

Соблюдение обозначенных бухгалтерских принципов и требований способствует составлению правдивой и объективной картины о деятельности организации пользователям отчетной информации.

Найти эксперта