Понятие и необходимость применения классификации бухгалтерских счетов

В процессе осуществления хозяйственной деятельности в каждом предприятии происходит движение хозяйственных средств, которое находит отображение на синтетических и аналитических счетах. При ведении учета нужно определить, какие произойдут изменения в средствах предприятия при осуществлении хозяйственных операций, а также указать какие синтетические счета применяются для отображения этих операций. Для того, чтобы правильно использовать счета бухгалтерского учета нужно четко знать назначение каждого синтетического счета, его экономическое содержание и структуру. Для упорядочения счетов с этой целью применяют классификацию бухгалтерских счетов.

Классификация счетов – это такая структурная группировка бухгалтерских счетов по существенным признакам, которая позволяет обеспечить сводимость и сопоставимость соответствующих показателей.

Классификация синтетических счетов позволяет определить смысловую (экономическую) нагрузку каждого синтетического и аналитического счета.

Общая классификация бухгалтерских счетов

Бухгалтерские счета в общем виде классифицируют:

- в зависимости от объекта учета– на пассивные, активные и активно-пассивные;

- в зависимости от степени детализации учетной информации – на аналитические, синтетические и субсчета;

- по отношению к разделам бухгалтерского баланса –балансовые и забалансовые;

- по соответствию экономическому содержанию выделяют девять основных групп (План счетов);

- по структурному делению и функциональному назначению выделяют счета, учитывающие средства предприятия и счета, учитывающие хозяйственные процессы.

Далее рассмотрим более подробно указанную классификацию.

Классификация счетов по структуре и функциональному назначению

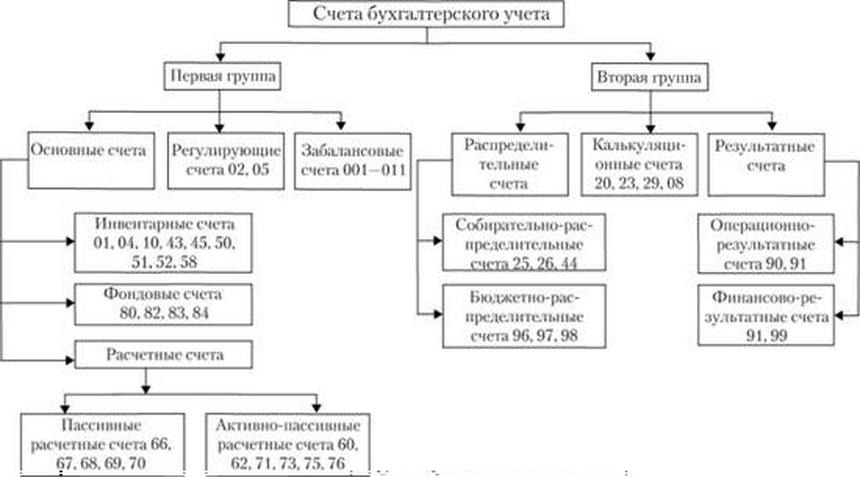

По структуре и назначению счета в бухгалтерском учете выделяют две группы (рисунок 1).

Найти эксперта

Найти эксперта

Первая группа бухгалтерских счетов применяется при ведении учета хозяйственных средств. В этой группе можно провести детализацию счетов на регулирующие, основные и забалансовые счета. Далее основные счета подразделяются на фондовые, инвентарные и расчетные счета.

Вторая группа бухгалтерских счетов классификации по этому признаку предназначена для ведения учета хозяйственных процессов. В данную группу относят калькуляционные, распределительные и результативные счета.

Классификация счетов по экономическому содержанию

При помощи экономической классификация бухгалтерских счетов можно ответить на следующие вопросы что отражено на счете, и сколько вообще нужно счетов чтобы какой-то объект был полноценно охарактеризован в бухгалтерском учете. При соответствии информации указанным требованиям она будет являться полезной для пользователей, которые хотят принимать обоснованные управленческие решения.

В экономической классификации счета принято делить на три группы:

- синтетические счета имущества и обязательств по источникам их формирования;

- синтетические счета хозяйственных операций и соответствующих финансовых результатов;

- синтетические счета, касающиеся состава и размещения имущества.

Счета учета имущества и обязательств предприятия согласно источников их формирования делятся на:

- бухгалтерские счета заемных источников: долговые обязательства перед персоналом (70); задолженность по расчетам с бюджетом и внебюджетными фондами (68, 69); кредиты и займы предприятия (66, 67); прочие кредиторские задолженности (60, 62, 76);

- бухгалтерские счета собственных источников: счет по прибыли и убыткам (84); счета капиталов, резервов и фондов (63, 80, 82,83, 96); счета касающиеся бюджетного финансирования, а также получения финансовых средств в порядке дарения (86, 98).

Счета хозяйственных операций и соответствующих финансовых результатов делят на:

- синтетические счета учета финансовых результатов (91, 99, 84);

- синтетические счета для осуществления учета процесса реализации (90);

- синтетические счета производственного процесса (20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

- синтетические счета процесса заготовления (11, 15, 16).

Имущественные счета по своему составу и размещению делятся на:

- синтетические счета финансовых активов и денежных средств предприятия (50, 51, 52, 55, 57, 58);

- синтетические счета, учитывающие состав и движение средств в расчетах (60, 62, 71, 73, 76);

- синтетические счета учета оборотных средств предприятия (10, 14, 41, 43);

- синтетические счета, учитывающие состав и динамику нематериальных активов предприятия (04, 05);

- синтетические счета основных средств предприятия (01, 02, 03, 07, 08).

Найти эксперта