В момент отгрузки выпущенной продукции покупателям или оказания услуги заказчикам на счетах компании возникает дебиторская задолженность. Расчеты с покупателями, заказчиками могут производиться в следующем виде:

- платежными поручениями,

- платежными требованиями-поручениями,

- товарообменными операциями,

- в порядке уступки права требования,

- договора мены.

Дебиторская задолженность отражается на $62$ счете «Расчеты с покупателями и заказчиками» по цене реализации продукции. По дебету данного счета отражаются суммы, на которые имеются расчетные документы. По кредиту счета $62$ фиксируются суммы платежей поступивших, в том числе и суммы авансов. Но суммы авансов полученных и предварительной оплаты должны учитываться обособленно.

К $62$ счету открываются следующие субсчета:

- субсчет $1$ - «Расчеты в порядке инкассо» отражающий суммы по предъявленным счетам за отгруженную продукцию или выполненные работы и принятым банком к оплате документам;

- субсчет $2$- «Расчеты плановыми платежами», используемый компаниями, находящимися между собой в длительных хозяйственных связях;

- субсчет $3$ - «Векселя полученные», на котором учитывается задолженность покупателей, обеспеченная векселями.

Особенности учета расчетов с покупателями и заказчиками

Учет расчетов с покупателями должен обеспечивать контроль возникновения дебиторской задолженности, сроков оплаты и фактов погашения. Правильно организованный учет задолженности дебиторов способствует актуальной оценке дебиторской задолженности и планового расчета времени поступления финансовых средств в компанию. Учет расчетов с покупателями – это составная часть учета реализации и соответственно оказывает влияние на уровень налогообложения.

Все взаиморасчеты с покупателями и заказчиками строятся на основании заключенных контрактов, с указанием сроков, условий поставки продукции, порядка оплаты.

На суммы реализованной продукции или выполненных работ компания предъявляет расчетные документы покупателю или заказчику, при этом дебетуя $62$ счет «Расчеты с покупателями и заказчиками» и, соответственно, кредитуя $90$ счет «Продажи». Погашение покупателями и заказчиками задолженности отражается по кредиту счета $62$ и дебету счетов денежных средств.

Если продается амортизируемое имущество, включая основные средства, нематериальные активы и прочее имущество, то стоимость имущества по продажным ценам списывается в дебет $62$ счета с кредита $91$ счета «Прочие доходы и расходы». Поступление денег за проданное имущество подлежит отражению по дебету счетов, предназначенных для учета денежных средств, в частности по счетам $50, 51, 55, 52$ и кредиту счета $62$.

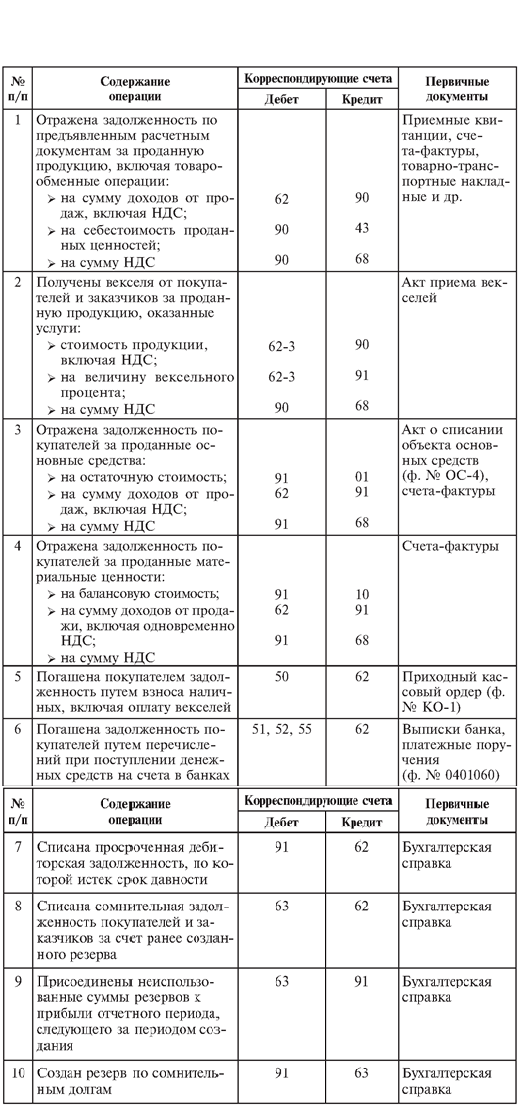

Основные проводки представлены в таблице:

Рисунок 1.

Погашение дебиторской задолженности возможно путем уступки права требования первоначальным кредитором новому кредитору. Переход прав кредитора к иному лицу не допускается по регрессным требованиям. Размер обязательств по уступке требования может быть меньше или больше суммы первоначальной дебиторской задолженности.

Дебиторская задолженность классифицируется на истребованную, которая признана не удовлетворенной, несмотря на предпринятые меры по ее возврату, и неистребованную. В случае неистребованной задолженности считается, что кредитором не были предприняты необходимые меры по ее возврату, включая попытку возврата через суд.

Неистребованная дебиторская задолженность может быть списана кредитором на убытки по истечении трех лет с даты фактического получения предприятием-должником товаров, работ или услуг. Если после этого сумма дебиторской задолженности все же поступит, то ее необходимо отнести на прочие результаты.

Дебиторская задолженность признается нереальной к погашению в связи с неплатежеспособностью должника и относится на убытки предприятия через три года. При этом контроль за ней продолжается. Для этого она принимается к учету после отнесения на убытки на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и числится там, в течение пяти лет для отслеживания возможности ее взыскания.

Аналитический учет по $62$ счету «Расчеты с покупателями и заказчиками» ведется по предъявленным счетам и по каждому покупателю.

Аналитический учет должен обеспечивать возможность получения необходимой информации:

- по покупателям и заказчикам по каждому расчетному документу, срок оплаты которых не наступил;

- по покупателям и заказчикам по просроченным расчетным документам;

- по авансам полученным;

- по векселям, по которым не наступил срок поступления денежных средств;

- по векселям, дисконтированным в банках;

- по векселям, денежные средства по которым не поступили в указанный срок.

Аналитический учет расчетов с покупателями ведется по каждому покупателю в ведомости номер $38$. В конце отчетного месяца данные по $62$ счету переносятся в журнал-ордер номер $11$, а уже из него - в Главную книгу. В современном учете данные манипуляции, как правило, автоматизированы.

Найти эксперта

Найти эксперта