Правила использования расчетных счетов

Все предприятия, организации и индивидуальные предприниматели для расчетов с контрагентами, бюджетом, внебюджетными фондами и пр., открывают расчетные счета в банках. Расчетные счета открываются в неограниченном количестве. Могут быть открыты счета в национальной валюте (в рублях) и в иностранной валюте.

Основанием открытия расчетного счета является заключенный договор с банком. В данном договоре отражаются все условия обслуживания банковским учреждениям расчетных счетов организации:

- перечень услуг;

- размер оплаты за обслуживание счета;

- тарифы на проведение отдельных операций;

- сроки проведения отдельных операций;

- перечень и форма, предоставляемой банком документации по обслуживанию счета;

- и т.д.

Документальное оформление операций по расчетным счетам организации

Документальное оформление операций по расчетным счетам, предусматривает:

- выписку банка, на основании которой, бухгалтер делать записи в журнале хозяйственных операций;

- платежных поручений, на основании которых, банк проводит операцию по перечислению средств;

- платежные требования – расчетный документ, который содержит требование к плательщику о перечислении денежных средств предприятию-получателю;

- инкассовые поручения, которые в отличие от платежных требований удовлетворяются в бесспорном порядке;

- чеки, на основании которых дается распоряжение банку выдать чекодателю указанную денежную сумму;

- аккредитив – поручения банка покупателя банку поставщика оплатить счет поставщика на условиях, оговоренных в аккредитивном заявлении

- простые и переводные векселя – письменные долговые денежные обязательства.

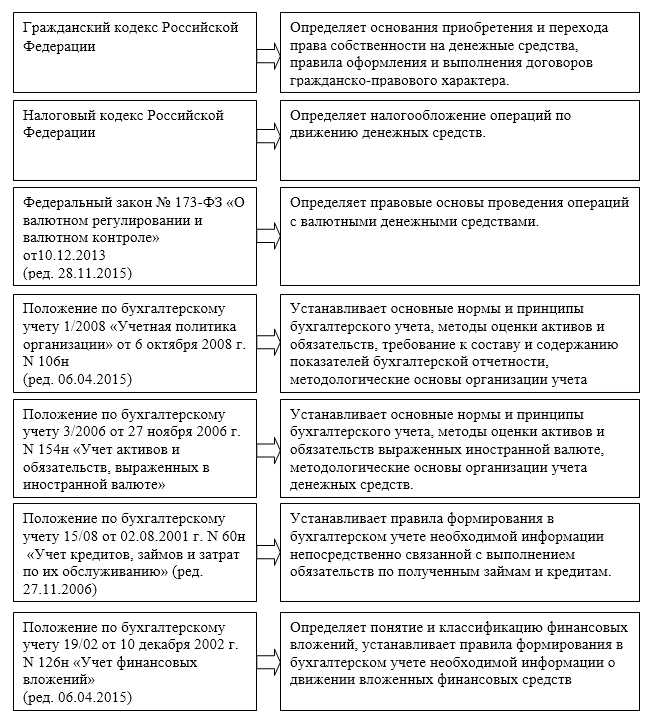

Нормативно-правовое регулирование операций по расчетным счетам

Порядок операций по расчетным счетам организаций регулируется действующим законодательством, правилами, инструкциями и положениями ЦБ РФ (Рис1).

Рисунок 1. Нормативно-правовые документы, регулирующие учет операций по расчетным счетам

Кроме вышеуказанных документов, существует широкий перечень и других законодательных актов прямо или косвенно регулирующих операции по расчетным счетам предприятий.

Синтетический и аналитический учет денежных средств на расчетных счетах

Для синтетического учета операций на расчетных счетах, в Плане счетов бухгалтерского учета предусмотрены активные счета:

- $51$ «Расчетные счета» – для учета денежных средств на расчетных счетах в отечественной валюте.

- $52$ «Валютные счета» – для учета денежных средств на расчетных счетах в иностранной валюте

- $55$ «Специальные счета в банках» – для учета денежных средств на специальных счетах в банках.

- По дебету счетов отражаются поступления денежных средств на расчетные счета предприятия.

- По кредиту счетов отражается выбытие (списание) денежных средств с расчетных счетов предприятия.

Для аналитического учета к данным счетам открывают субсчета в разрезе каждого расчетного счета в каждом отдельном банковском учреждении.

- $51.1$ Расчетный счет в Уралбанке

- $51.2$ Расчетный счет в Кредитбанке

- и т.п.

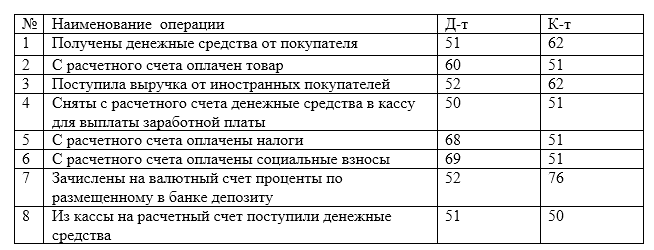

Для отражения всех операций по расчетным счетам, бухгалтер организации составляет журнал хозяйственных операций, где указывает содержание операции, сумму и корреспонденцию счетов (Табл.1)

Рисунок 2. Типовые проводки по учету денежных средств на расчетных счетах предприятия

Таким образом, на счетах $51,52,55$ отражаются обороты по дебету и кредиту счетов, и выводится конечное сальдо, отражающее остатки денежных средств на счетах в банках.

Найти эксперта

Найти эксперта