Найти эксперта

Найти эксперта

Понятие дебиторской задолженности

Дебиторская задолженность – это совокупность долгов от покупателей, получаемых организацией в результате финансово-хозяйственной деятельности.

Дебиторская задолженность – это то, что положено получить организации, но еще не получено, таким образом это имущественное право, и значит это объект гражданских прав.

Дебиторская задолженность является составляющей оборотного капитала, также как и запасы, денежные средства, НДС, расходы будущих периодов.

Основной операцией, в результате которой появляется дебиторская задолженность, является отгрузка товара, работ, услуг при условии отсрочки платежа, т.е. оплата за товар еще не получена.

Также дебиторская задолженность возникает при предоплате поставщикам, и еще не полученном товаре, при переплате налогов, при выдаче денежных средств в подотчет.

Если у организации нет дебиторской задолженности, это ведет к снижению оборачиваемости оборотных средств, финансовым потерям, ухудшению платежеспособности организации, и в конечном итоге – к банкротству.

В связи с этим, управление дебиторской задолженностью является важным элементом финансового менеджмента.

Составляющие процесса управления дебиторской задолженностью:

- Принятие решения о партнере еще до отгрузки товара с отсрочкой платежа;

- Контроль и работа с дебиторской задолженностью после ее образования, недопущение просрочки дебиторки.

Отсрочка платежа

Каким партнерам можно предоставлять отсрочку платежа при заключении договоров, а каким нет – главное управленческое решение организации.

Отсрочка платежа - это товарный кредит, и это не основной вид деятельности для простых организаций, в отличие от финансовых кредитных организаций.

-

Управление дебиторской задолженностью

Основными правилами, которыми руководствуются организации при управлении дебиторской задолженностью, являются:

- Новым контрагентам продукция отгружается на условиях предоплаты;

- Клиентам, с кем уже работали, но были нарушения сроков платежей, устанавливаются более жесткие условия, увеличиваются размеры авансовых платежей или сокращается время отсрочки;

- Недобросовестные клиенты переводятся на полную предоплату или расторгаются договоры;

- Клиентам, всегда исполняющим свои обязательства, можно пойти навстречу в условиях оплаты.

-

Отсрочка платежа

Нужно постоянно работать с дебиторской задолженностью, анализировать исполнение обязательств контрагентов.

После анализа для каждого клиента можно установить лимиты задолженности, при которых отсрочка платежа предоставляется.

Этапы анализа контрагентов на предмет предоставления отсрочки платежа:

- Определяется максимально допустимый размер дебиторской задолженности для самой организации. Он не должен превышать уровня кредиторской задолженности.

- Далее этот допустимый размер дебиторской задолженности распределяется между клиентами. Клиентов распределяют по надежности по сроку сотрудничества и по результатам анализа их отчетности.

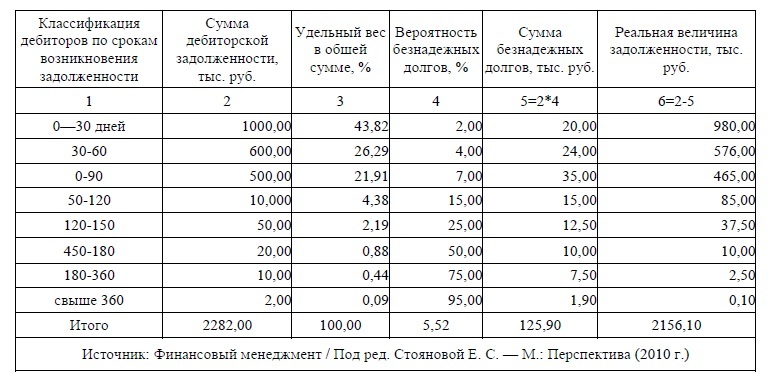

Например так:

Для эффективного управления дебиторской задолженностью, чтобы ее отсутствие или превышение допустимых лимитов не причиняли финансовых проблем, следует найти «золотую середину» в соблюдении алгоритма управления «дебиторкой» и мотивации своих работников отдела продаж.

Найти эксперта