Понятие затрат на деятельность предприятия

Себестоимость – это стоимость затрат предприятия на производство и реализацию продукции, работ или услуг.

Классификация затрат позволяет проанализировать себестоимость по элементам затрат, выявить проблемы увеличения себестоимости, и помогает планировать затраты предприятия на будущее.

Затраты классифицируются:

-

По целям целям:

- Для калькулирования себестоимости готовой продукции и расчетной прибыли.

- Для планирования, и для использования в управленческом учете.

- Для анализа финансового состояния предприятия.

-

По назначению:

- основные затраты связаны напрямую с производственным процессом.

- накладные затраты – это общезаводские затраты.

-

По участию в производственном процессе:

- производственные;

- непроизводственные - это коммерческие затраты на реализацию и продвижению продукции.

-

По себестоимости затрат::

- прямые - напрямую связаны с производством конкретной продукции, и их напрямую можно включить в себестоимость продукции (прямые материальные затраты и расходы на оплату труда).

- косвенные - связаны с производством некоторых видов или всей продукции включаются в себестоимость продукции распределением пропорционально на базу распределения. (например пропорционально выпуску или выручке).

-

По составу затрат:

- простые - это экономически однотипные затраты одного назначения (зарплата).

- комплексные - это экономически разные, но одного целевого назначения затраты (расходы на содержание и эксплуатацию помещений).

-

По экономическому содержанию:

- по экономическим элементам;

- по статьям калькуляции.

-

По объему производства:

- постоянные - это расходы, понесенные в течение определенного периода времени, которые не изменяются по величине при любом объеме производства.

- переменные – расходы изменяются прямо пропорционально выпущенному объему продукции, т.е. увеличение выпуска продукции в три раза приводит к увеличению в 3 раза переменных расходов.

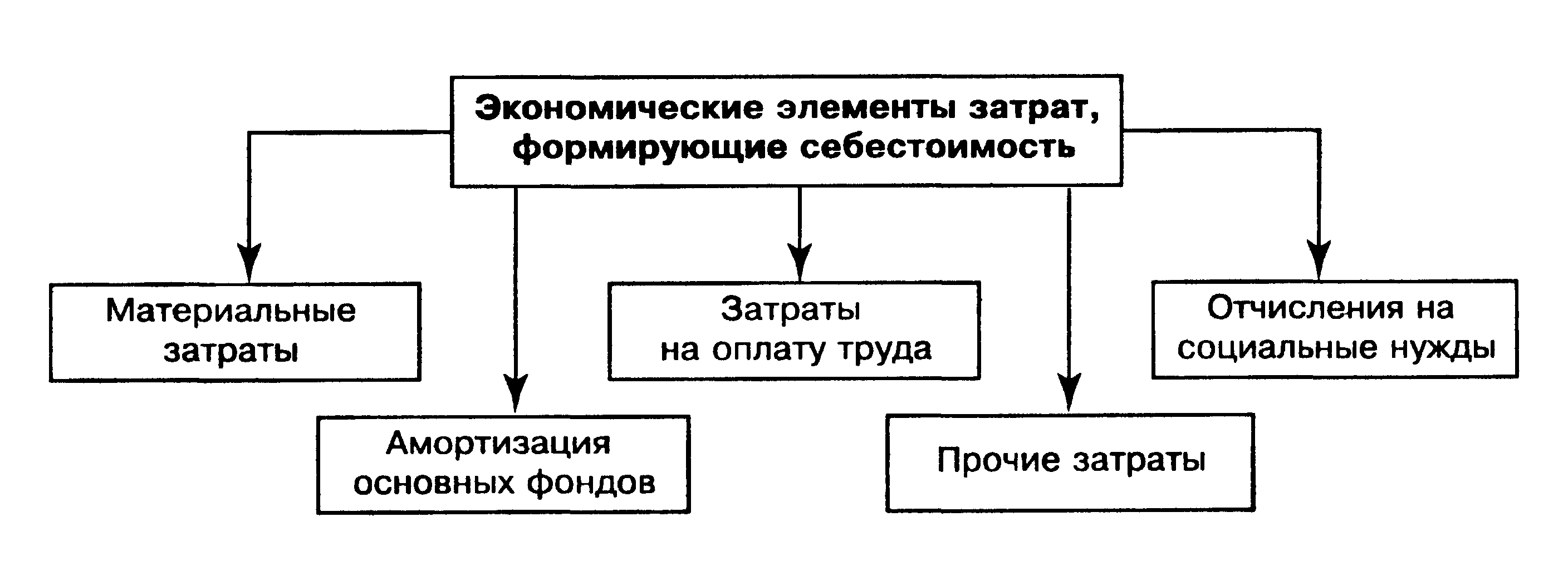

Классификация затрат по экономическим элементам

Экономическим элементом называется однотипный вид затрат на производство и продвижение продукции, который нельзя отнести к конкретной продукции.

В экономике предприятия существуют такие экономические элементы как:

Материальные затраты:

- стоимость сырья и материалов;

- комплектующие;

- затраты на топливо и ГСМ;

- затраты на тару и упаковку;

- на содержание оборудования и инструмента;

- на прочие хозяйственные материалы;

- услуги организаций для применения на производстве.

Затраты на оплату труда, включая все выплаты работникам организации (стимулирующие доплаты, компенсации, премии, а также затраты, связанные с содержанием работника, прописанные в контракте, а также отчисления с выплат работникам.

Амортизация основных фондов.

Прочие затраты.

Классификация по экономическим элементам применяется одинаково для всех предприятий, невзирая на их размер и вид деятельности.

Найти эксперта

Найти эксперта