Найти эксперта

Найти эксперта

Целью инвентаризации является выявление и сопоставление фактического наличия с данными бухгалтерского учета. ПБУ 6/01 дается понятие инвентарного номера. Инвентарный номер – это отдельный объект, комплекс предназначенный для выполнения определенных работ.

Инвентаризация в соответствии с действующим законодательством проводится ежегодно. Основанием служит приказ руководителя (Форма № ИНВ-$22$).

События перед проведением инвентаризации

- проверка инвентарных карточек, книг, описей, прочих регистров учета.

- проверка технических паспортов, технической документации;

- проверка правильности оформления или наличия документов на основные средства, которые сданы в аренду, или используются по договору аренды, находятся на хранении.

При проведении инвентаризации проводится осмотр объектов, в описи (Форма №ИНВ-$1$) вносятся информация о основном средстве (наименование, назначение, инвентарный номер, основные технические показатели). Если в ходе проведения инвентаризации были обнаружены средства не принятые к учету, или выявлены неправильные данные – комиссия вносит правильные сведения, неучтенное средство – принимается к учету. На средства не пригодные для эксплуатации и для восстановления составляется опись, с указанием срока ввода в эксплуатацию и причин непригодности.

Под инвентаризацию попадают и средства находящиеся в аренде у сторонней организации, или находящиеся на ответственном хранении. Для них составляется отдельная опись.

На имущество в отношении которого выявлены отклонения составляются сличительные ведомости (Форма №ИНВ-$18$). В ведомости указываются расхождения показателей учетных данных и фактического наличия.

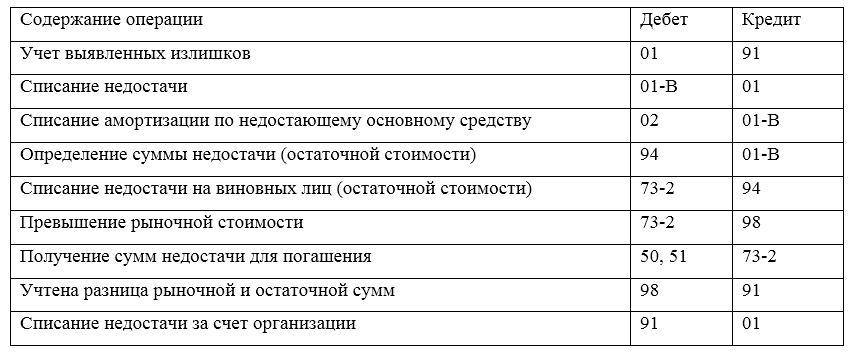

Отражение расхождений при инвентаризации

- излишек – должен быть оприходован. Для этого будет использован счет $91$.

- недостача – относится на виновных лиц, или списывается на издержки. Для отражения такой операции будет использован счет $94$ «Недостачи и потери от порчи имущества».

Результат инвентаризации учитывается в отчетности месяца, когда инвентаризация была закончена, годовая инвентаризация – в годовом балансе.

Корреспонденция счетов при проведении инвентаризации">

Корреспонденция счетов при проведении инвентаризации">

Рисунок 1. Корреспонденция счетов при проведении инвентаризации

Проведение инвентаризации происходит при:

- смена материально ответственных лиц;

- составлением годовой бухгалтерской отчетности;

- выявлении фактов хищения, злоупотребления или порчи имущества;

- реорганизация или ликвидация предприятия;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- в иных предусмотренных законодательством.

Инвентаризация основных средств – процедура, необходимая не только для поддержания сохранности имущества предприятия, но также для своевременного избавления от простаивающих, не задействованных в производственном процессе мощностей, влияющих на размер налога на имущество и уровень прибыли в компании.

Виды инвентарных описей

- инвентаризационная опись основных средств (форма № ИНВ-$1$)

- инвентаризационная опись многолетних насаждений (форма № ИНВ-$22$ АПК)

- инвентарная опись рабочего скота и продуктивных животных, птицы, пчелосемей (форма № ИНВ -$20$ АПК)

- сличительная ведомость результатов инвентаризации основных средств (Форма № ИНВ-$18$). При выявлении отклонений.

- акт инвентаризации незаконченного ремонта основных средств (форма № ИНВ-$10$).

Все документы составляются в двух экземплярах, подписываются ответственными лицами. Один экземпляр передается в бухгалтерию, второй у материально-ответственного лица. По завершении инвентаризации составляется протокол. В котором указываются результаты, излишки или недостача, выявляются ответственные за это лица, и меры которые следует к ним применить. Протокол утверждается руководителем предприятия.

Пример проведения и оформления инвентаризации

При проведении инвентаризации основных средств на ООО «Ирида» была выявлена недостача объекта основных средств – мобильного телефона. Первоначальная стоимость – составляет $15 000$ руб., сумма начисленной амортизации $5 000$. Сумма принятого к вычету НДС $2 700$. За сохранность телефона отвечал финансовый директор Дорохов А.Ю. он пояснил, что телефон был утерян по его вине, согласился возместить стоимость телефона, по рыночной цене $17 500$ руб.

В учете ООО «Ирида» были сделаны следующие записи.

Дт $01$(субсчет «Выбытие ОС» - Кт $01$ «ОС в организации» - $15 000$ – списалась первоначальная стоимость телефона

Дт $02$ – Кт $01$ – $5 000$ – списание начисленной амортизации

Дт $94$ – Кт $01$ (субсчет «Выбытие ОС») – $10 000$ – списание остаточной стоимости

Дт $94$ – Кт $68$ – $1 800$ – восстановлена предъявленная к вычету сумма НДС, по остаточной стоимости телефона $(10 000 \cdot 18\%)$

Дт $73$ – Кт $94$ – $11 800$ – сумма недостачи отнесена на виновное лицо

Дт $73$ – Кт $98$ – $2 500$ $(17 500 – 15 0000)$ – отражена разница рыночной и остаточной стоимости

Дт $51$ – Кт $73$ – $14 300$ – внесена сумма в погашение недостачи основного средства.

Найти эксперта