Что такое дебиторская задолженность

Дебиторская задолженность – это сумма долга за товар, работы, услуги, отгруженные покупателям, но еще не оплаченная, или переплата контрагентам или сотрудникам. Дебиторская задолженность – это активы компании и относится к имуществу.

Если у компании отсутствует дебиторская задолженность, это либо компания работает по предоплате, что говорит об осторожности компании, либо говорит о том, что у компании нет долгов от покупателей и компании нечего ждать в будущем.

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по двум критериям:

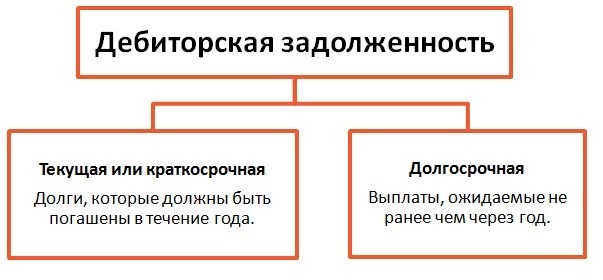

По сроку погашения:

По поступлению оплаты:

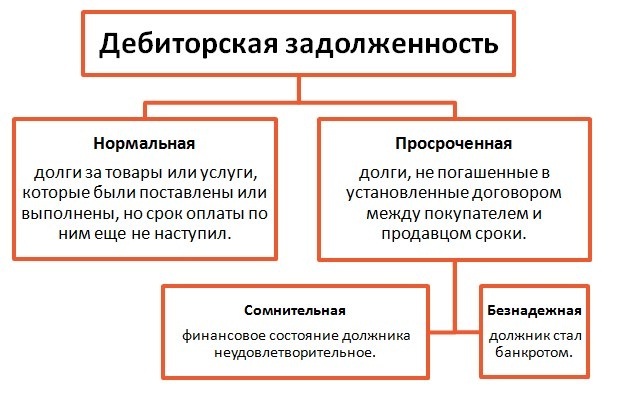

Дебиторскую задолженность разделяется на нормальную и просроченную задолженность

Нормальная дебиторская задолженность – это задолженность за товары, работы, услуги, срок оплаты которых не наступил; либо поставщику оплачен аванс за товары, работы, услуги.

Просроченная дебиторская задолженность - это задолженность за товары, работы, услуги, не оплаченные в срок по договору.

Просроченная дебиторская задолженность бывает сомнительной и безнадежной.

Управление дебиторской задолженностью предприятия

Очень часто бывает, что организации хотят побольше отгрузить своей продукции или товаров и не проверяют надежность партнеров. В итоге может получиться, что дебиторская задолженность остается неоплаченной, а это приводит к банкротству организации.

Во избежание подобных ситуаций, необходимо тщательно следить за сроками оплаты дебиторской задолженности по договорам и работать с партнерами, и обязательно проверять их до заключения договора и отгрузки продукции.

Инвентаризация дебиторской задолженности

Перед годовым отчетом, при ликвидации или реорганизацией проводится инвентаризация дебиторской задолженности. Инвентаризация дебиторской задолженности – это документальная сверка с контрагентами, когда подтверждается ее наличие и сумма задолженности.

Акты сверки с контрагентами составляются на определенную дату и подписываются обеими сторонами.

Зачастую подписание актов сверки затягивается из-за многих причин, таких как территориальная удаленность, нежелание подписывать акт сверки контрагентами, которые просрочили оплату.

Взыскание дебиторской задолженности

Каждая организация, которая столкнулась с непогашением дебиторской задолженности, должна взыскивать дебиторскую задолженность по определенным правилам.

Нужно отправить претензию партнеру, дождаться ответа и подписанного акта сверки. Если и далее партнер не оплачивает задолженность, следует обратиться в суд.

В претензии следует указать:

- Основание требования задолженности (документы об отгрузке товара);

- Сумма задолженности;

- Рассчитанные проценты за просрочку оплаты;

- Срок погашения по договору;

- Предупреждение о том, что в случае неоплаты, организация обратится в суд.

Нужно приложить се копии документов и расчетов.

Нужно иметь доказательство об отправке и получении контрагентом данной претензии.

Далее, при отсутствии реакции партнера, можно обращаться в суд с требованием возврата задолженности.

Списание дебиторской задолженности

По законодательству дебиторская задолженность считается просроченной, при истечении срока давности в 3 года. Если организация не имеет возможности выплатить долг и на это есть документальное доказательство, дебиторская задолженность считается безнадежной.

При наличии таких задолженностей, организация имеет право списать ее в конце периода, когда закончился срок исковой данности.

Найти эксперта

Найти эксперта