Найти эксперта

Найти эксперта

Правовые основы аудиторской деятельности

Правовое регулирование аудиторской деятельности в РФ определено $5$-уровневой системой.

1 Уровень представлен Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

2 Уровень содержит в себе:

- Постановления Правительства Российской Федерации,

- Нормативно-правовые акты уполномоченных федеральных органов государственного регулирования аудиторской деятельности,

- Нормативно-правовые акты министерств и ведомств, которые обеспечивают эффективное функционирование аудита.

3 Уровень содержит правила аудиторской деятельности, которые разрабатываются для определения норм аудита.

4 Уровень представлен методическими рекомендациями к проведению аудита касательно конкретных отраслевых особенностей, отдельных вопросов учета и налогообложения и пр.

5 Уровень представляют внутренние локальные нормативные документы аудиторских фирм. Они разрабатываются аудиторскими фирмами самостоятельно и обеспечивают единый подход к проведению аудита.

К организационному обеспечению аудита можно отнести:

- Легализацию аудиторской фирмы путем создания и государственной регистрации;

- Аттестацию аудиторов;

- Лицензирование аудиторской деятельности;

- Ведение Реестра аудиторских фирм и аудиторов.

Методическое обеспечение аудита представлено:

- Разработкой и утверждением программ подготовки аудиторов;

- Утверждение норм и стандартов аудита.

Аттестация аудиторов

Аудиторы, которые изъявляют желание профессионально заниматься аудиторской деятельностью, должны получить квалификационный аттестат. Аттестация аудиторов представляет собой проверку фактических квалификационных знаний претендента на осуществление аудиторской деятельности.

Аттестация производится в форме квалификационного экзамена.

Проводить такие экзамены могут учебно-методические центры (по аттестации аудиторов), которые определяются Комиссией по аудиторской деятельности при Президенте РФ.

Для допуска к экзамену, физические лица должны иметь:

- базовое высшее экономическое или юридическое образование;

- практический опыт работы (бухгалтером, экономистом, ревизором);

- свободное владение деловым русским языком.

Соответственно, данные критерии должны быть подтверждены следующими документами:

- дипломом об окончании высшего учебного заведения РФ (экономический или юридический профиль);

- выписка из трудовой книжки, подтверждающая стаж работы в указанных отраслях. Такая выписка должна быть нотариально заверена.

Квалификационный экзамен является платным. Его стоимость составляет 20 –кратный размер МРОТ.

Лица, которые успешно сдают квалификационные экзамены, получают квалификационный аттестат аудитора без ограничения срока его действия. Квалификационный аттестат может быть следующих видов:

- Для осуществления общего аудита.

- Для осуществления аудита бирж, внебюджетных фондов и инвестиционных институтов;

- Для осуществления аудита страховых компаний и обществ взаимного страхования;

- Для осуществления аудита кредитных учреждений.

Права и обязанности аудиторов и аудируемых организаций

Права и обязанности аудиторов и аудируемых организаций регламентированы Федеральным законом «Об аудиторской деятельности» от 30.12.2008 N 307-ФЗ.

Аудируемые предприятия имеют право:

- на полученное в сроки, оговоренные контрактом аудиторское заключение;

- на информирование аудиторов о нормативно-правовых актах, ссылаясь на которые аудиторы формируют аудиторское заключение.

Обязанности аудируемых организаций состоят:

- в обязательном заключении контрактов (договоров) с аудиторскими фирмами;

- в создании необходимых условий для эффективного проведения аудита;

- в недопущении препятствий для проведения аудита;

- в своевременной и полной оплате услуг аудита, согласно договора.

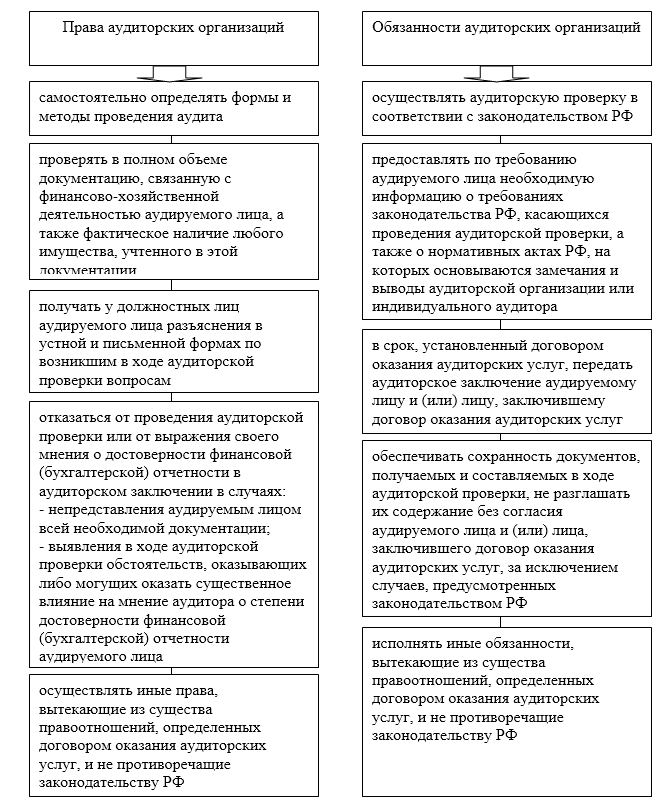

Права и обязанности аудиторских организаций представлены на рисунке 1:

Рисунок 1. Права и обязанности аудиторских организаций и аудиторов

Данные права и обязанности, регламентированы на федеральном уровне и применяются в общем порядке. В частном порядке, при заключении договоров с аудиторской компанией, оговариваются все особенности осуществления аудита в рамках таких договоров.

Найти эксперта