Основные принципы регулирования аудиторской деятельности

Регулирование аудиторской деятельности имеет свои особенности. Главной отличительной особенностью осуществления аудиторской деятельности – это обеспечение независимости проводимого аудита. Именно поэтому, аудиторы могут работать только при наличии квалификационных аттестатов. Они несут полную ответственность за свои действия по время проведения аудита.

Тем не менее, для того что бы соблюдались основные принципы аудита, такие как:

- профессиональная компетентность;

- конфиденциальность;

- необходимо регулирование аудиторской деятельности.

Нормативно-правовая база регулирования аудиторской деятельности определена рядом документов, а именно:

- Федеральным законом «Об аудиторской деятельности» от $30.12.2008$ N $307$-ФЗ;

- Постановлениями Правительства РФ;

- Документами министерств и ведомств.

Главным документом является Федеральный закон «Об аудиторской деятельности» от $30.12.2008$ N $307$-ФЗ, в котором:

- дается определение понятию, цели и задачам аудиторской деятельности;

- раскрывается список аудиторских услуг, которые аудиторы вправе выполнять (прямы услуги аудита и сопутствующие аудиту услуги);

- регламентированы основные требования, как непосредственно к самой аудиторской деятельности, так и к составлению аудиторских заключений;

- раскрываются права и обязанности аудиторов и аудиторских компаний;

- определяется перечень субъектов, для которых установлен обязательный аудит;

- закреплены обязанности соблюдения конфиденциальности при осуществлении аудита;

- закреплены обязанности соблюдения независимости при осуществлении аудита;

- раскрываются характеристики правил и стандартов аудита;

- регламентированы обязательства по качеству аудиторских проверок;

- определены требования к квалификации аудиторов;

- установлены требования к профессиональным аудиторским союзам,

- определена ответственность за несоблюдение законодательства РФ относительно аудиторской деятельности

В целом, регулирование аудиторской деятельности осуществляется Министерством финансов РФ и уполномоченными учебно-методическими центрами.

Функции Министерства финансов РФ, относительно аудиторской деятельности

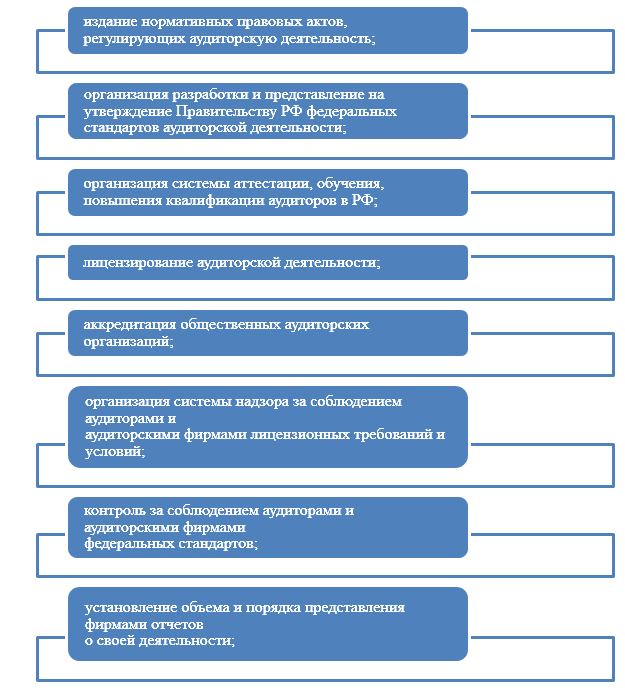

К перечню функций Министерства финансов РФ, относительно аудиторской деятельности, можно отнести следующие (Рис.1):

Рисунок 1. Функции Министерства финансов РФ

Для работы и обратной связи с участниками рынка аудиторских услуг при Министерстве финансов РФ создан Совет по аудиторской деятельности. В данный Совет входят:

- представители государственных органов;

- представители ЦБ РФ;

- профессиональные аудиторские союзы;

- представители высших учебных заведений;

- пользователи услуг аудита.

Состав Совет утверждается Министерством финансов РФ,

Функции уполномоченных учебно-методических центров относительно аудиторской деятельности

Уполномоченные учебно-методические центры создаются на договорной основе между уполномоченным вузом и Министерством финансов РФ или Центральным банком РФ.

К перечню функций уполномоченных учебно-методических центров, относительно аудиторской деятельности, можно отнести следующие:

- организация приема экзаменов и подготовительные действия для его осуществления;

- формирование и разработка программ повышения квалификации аудиторов и разработка плана экзаменов;

- формирование содержания экзаменационных билетов, тестов и пр.

- определение состава экзаменационной комиссии;

- прием документов от участников экзамена;

- обработка результатов экзаменов;

- выдача сертификатов.

Саморегулирование аудиторских компаний

Кроме внешнего регулирования аудиторской деятельности, осуществляется и саморегулирование аудиторских компаний. Саморегулирование производится профессиональными общественными союзами. Такие союзы могут быть: региональными, общероссийскими, международными и т.п.

Такие союзы созданы для решения следующих задач:

- развитие научной основы аудиторской деятельности;

- разработка мероприятий по формированию престижа профессии аудитора;

- защита интересов коллег и предоставление профессиональной помощи в области аудиторской деятельности;

- участие в разработке проектов нормативно-правовой базы регулирования аудиторской деятельности.

Найти эксперта

Найти эксперта