Найти эксперта

Найти эксперта

Значение для аудита дезагрегирования бухгалтерской отчетности

Для проведения аудиторской проверки, не существует единой методики разбивки аудита на определенные этапы и последовательность. Все зависит от индивидуального подхода аудитора к проверке на основании:

- личного профессионального опыта и видения;

- отраслевых и иных особенностей деятельности аудируемого предприятия;

- аудируемого участка учета в организации;

- конкретных заданий аудиторской проверки;

- других факторов.

Как правило, аудиторы ориентируются на опыт предыдущих аудиторских проверок. Но одним из значимых действий для составления плана аудиторской проверки, является комбинация метода дедукции (дезагрегирование бухгалтерской отчетности) и по объектно-циклическому подходу к аудиту.

Это обусловлено тем, что в начале аудиторской проверки, аудитор не знает в полном объеме все аспекты деятельности аудируемой организации и поэтому изначально, он принимается за изучение бухгалтерской отчетности. На основании такого изучение, аудитор может определить:

- циклы производства;

- специфику движения денежных средств;

- поступление и выбытие запасов;

- и т.д.

Одновременно с изучение бухгалтерской отчетности, аудитор изучает основные документы не учетного характера, из которых можно понять техническую сторону организации хозяйственного процесса в организации.

Методика дезагрегирования бухгалтерской отчетности

Определение циклов всех хозяйственных операций организации аудита – это разбивка аудитором данных бухгалтерской отчетности на группы взаимосвязанных операций организации, которые повторяются с определенным интервалом в процессе ее хозяйственной деятельности. Выявленные циклы способны отразить для аудитора динамический аспект бухгалтерского учета в организации, где результатом каждой хозяйственной операции является определенная проводка, т.е. двойная запись.

Группы хозяйственных операций в одном цикле отражаются в статическом аспекте и представляют собой сальдо по участвующим счетам учета.

Группы хозяйственных операций в одном цикле отражаются в документальном аспекте на основании сформированных первичных документов, на основании которых составляются проводки по счетам учета и в журналах-ордерах (при журнально-ордерной форме учета).

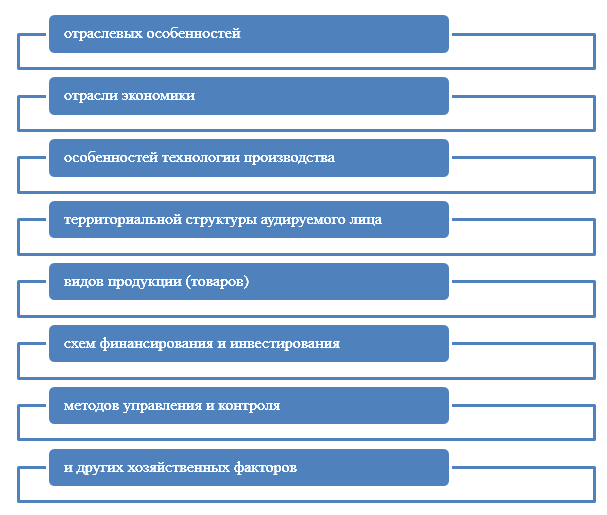

Как группировать циклы хозяйственной деятельности аудируемой организации, аудитор решает на основании следующих факторов (Рис.1):

Рисунок 1. Факторы функционирования организации для группировки циклов хозяйственной деятельности

На основании вышеприведенных факторов, аудитор производит классификацию хозяйственных операций, совершаемых в проверяемом периоде, аудируемой организации и группирует данные операции по определенным циклам.

Необходимо, чтобы данная классификация имела связь с данными бухгалтерской отчетности.

Например, в отчете о прибылях и убытках производится разбивка видов деятельности на основные и прочие виды, а в отчете о движении денежных средств – на текущую, инвестиционную и финансовую деятельность.

Аудитор должен классифицировать и группировать данные отталкиваясь от группировки отраженной в бухгалтерской отчетности. и тогда сбор аудиторских доказательств будет осуществлять в таком же разрезе классификационных статей.

Для объединения положенных в основу бухгалтерской отчетности классификаций можно принять, что основная деятельность представляет собой текущую деятельность, а к прочим видам деятельности можно отнести инвестиционную и финансовую.

Вместе с разбивкой данных бухгалтерской отчетности на циклы, производится группировка хозяйственных операций на типовые и нетиповые. Данное действие аудитора устанавливает связь типовых с нетиповыми статьями бухгалтерской отчетности, которые были выявлены ранее, и выделяются в новые нетиповые статьи).

Этапы дезагрегирования бухгалтерской отчетности

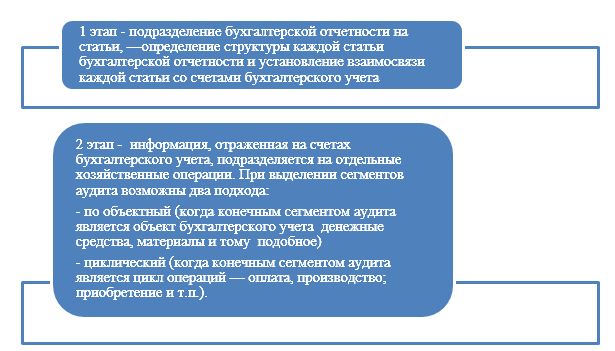

На основании методики дезагрегирования бухгалтерской отчетности, можно выделить три основных этапа (Рис.2):

Рисунок 2. Этапы дезагрегирования бухгалтерской отчетности

Важно, чтобы любой подход гарантировал одинаковые результаты. Выбор подхода должен быть обусловлен экономией ресурсов и времени аудиторской проверки.

На практике, довольно часто аудиторы выявляют типичные искажениям в бухгалтерском учете и отчетности. Поэтому, аудитор должен понимать область вероятных ошибок при забивке учетных данных на группы и циклы. Также, аудиторы могут классифицировать типичные искажения с вариантами исправления каждого типа искажений и занести такие данные в рабочую таблицу.

Найти эксперта