Что такое аудиторская выборка

Аудиторская выборка — это использование аудиторских процедур к некоторым элементам одной статьи отчетности или группы однородных операций. Она помогает аудитору изучить аудиторские доказательства, собранные в отношении некоторых элементов статей отчетности для определения общих выводов по проверке.

Элементы выборки — отдельные элементы изучаемой информации, отражаемые в учете и составляющие общую совокупность информации, полученной в ходе аудиторской проверки.

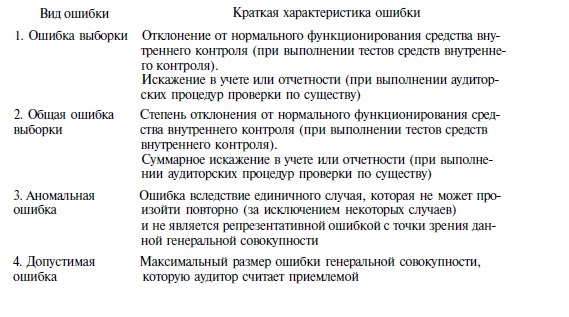

Риск выборки возникает, когда вывод аудитора, сделанный на основе изученной выборке документов, отличается от вывода после изучения всех документов в общем.

В аудите бывают два типа рисков выборки:

Риск первого типа - это риск того, что аудитор сделает следующие выводы:

- риск средств контроля ниже, чем в действительности;

- существенной ошибки не найдено, хотя в действительности она есть (при проверке по существу).

Такой риск оказывает влияние на надежность аудита и наверняка может привести к неверному аудиторскому мнению.

Другой тип риска - это риск того, что аудитор получит следующие выводы:

- риск средств контроля выше, чем в действительности;

- найдена существенная ошибка, хотя в действительности ее не существует.

Эти риски вызывают сомнение в эффективности аудита, так как он обычно приводит к дополнительной работе по исправлению неверных выводов аудитора, сделанных ранее.

Риск, не связанный с аудиторской выборкой, может приводить аудитора к ошибочному выводу по любым другим причинам, кроме тех, которые связаны с объемом выборки.

Риск, связанный с выборкой, может быть снижен увеличением объема изучаемой информации, а не связанный — перепроверкой данных, полученных в ходе работы аудитора.

Бывают следующие виды выборки:

- представительная — элементы всех изучаемых данных могут быть отобраны для выборки в равной степени.

- непредставительная — элементы изучаемых данных могут отобраны по профессиональному мнению аудитора.

Элементы аудиторской выборки

Элементами выборки могут быть натуральные объекты или показатели объектов в стоимостной оценке.

Аудитор должен непредвзято сформировать представительную выборку отбором элементов, которые по характеристикам типичны для общей совокупности изучаемой информации, так как целью выборки является получение выводов по всем полученным в ходе проверки данным.

Для построения выборки аудитор сам выбирает метод отбора элементов, который будет применять с целью получения аудиторских доказательств.

Существуют следующие методы отбора элементов:

- отбор всех элементов сплошным методом;

- отбор определенных элементов;

- отбор отдельных элементов.

Для любой выборки аудиторская организация обязана:

- Проанализировать каждую ошибку, попавшую в выборку

- Провести экстраполяцию данных на генеральную совокупность

- Рассчитать и оценить риск выборки

Выбор того или иного метода отбора элементов зависит от обстоятельств проверки, таких как аудиторский риск и эффективность аудита.

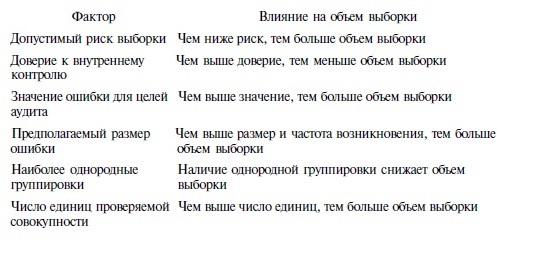

Объем выборки определяют с применением расчетных формул математической статистики, либо на основе профессионального опыта аудитора. В этом случае аудитор проанализирует, снижен ли риск выборки до самого низкого уровня. Чем ниже риск при применении выборочного метода, который принимает аудитор, тем больше должен быть объем выборки.

Чтобы оценить результаты выборки, нужно выполнить следующую работу:

- проанализировать каждую ошибку, попавшую в выборку;

- применить полученные при выборке результаты на всю проверяемую информацию;

- оценить риск выборки.

Найти эксперта

Найти эксперта