Основная характеристика аудита учредительных документов и формирования уставного капитала

Среди существующих направлений проведения аудита на предприятиях ведущее место занимает аудит учредительных документов или уставной деятельности и аудит учетной политики предприятий, организаций, учреждений.

Выделение этих объектов аудита связано с тем, что они по существу являются концепциями функционирования предприятия. Их своевременное и объективное оценивание позволит выполнять значительные по объему и значимости аудиторские задания.

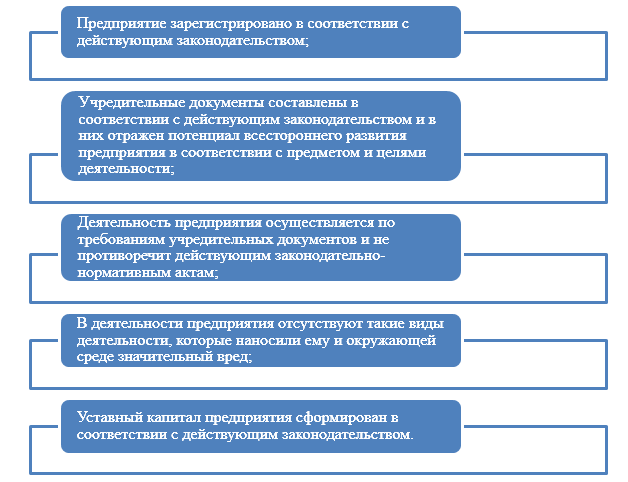

Задача этого аудита заключаются в том, что аудитор должен так спланировать и провести проверку, чтобы обеспечить разумную уверенность в следующем (Рис.1):

Рисунок 1. Задачи аудита учредительных документов и формирования уставного капитала

Для выполнения поставленных выше задач, аудитору следует применять такие методические приемы, как:

- документальные (исследование документов);

- приемы нормативно-правового регулирования;

- расчетно-аналитические;

- методы обобщения и реализации результатов аудита.

Каждый методический прием, в свою очередь, основывается на определенных аудиторских процедурах, которые представляют систему методических действий аудитора на объект исследования.

В этом случае как процедуры, которые соответствуют выбранным методическим приемам аудита, целесообразно применять:

- нормативно-правовые;

- счетно-вычислительные;

- логические;

- опросы;

- сравнительные;

- методы обобщения.

Основными источниками информации в этом аудите (и одновременно объектом исследования) являются, прежде всего, учредительные документы: устав, а также соответствующие законодательно нормативные акты, патенты, лицензии, отчетные формы и др.

Этапы аудита учредительных документов и формирования уставного капитала

Аудит учредительных документов целесообразно осуществляется в три этапа:

- Проверку документов, прежде всего, следует осуществлять по формальным признакам: прошит ли устав, чья печать стоит на последней странице, нет в них исправлений от руки. Несмотря на всю элементарность этих требований, они чрезвычайно важны и требуют знаний законов РФ и других правовых актов.

-

Следующим этапом проверки правовых основ функционирования предприятия является изучение содержания устава.

Прежде всего, изучают:

-

организационно-правовая форма организации:

- общество с ограниченной ответственностью;

- открытое акционерное общество;

- закрытое акционерное общество;

- Унитарное предприятие;

- муниципальное унитарное предприятие;

- индивидуальный предприниматель;

- и т.п.

Ведь для функционирования предприятий и формирования уставного капитала необходимо соблюдение определенных условий, которые отличаются в зависимости от организационно-правовой формы собственности.

-

анализируют задекларированные в уставе виды деятельности. К примеру, выясняют, нет среди них таких, осуществление которых запрещено действующим законодательством или требует лицензирования или торгового патента.

- отдельно уточняют (как из учредительных документов, так и по опросу учредителей): были ли в течение периода функционирования предприятия факты выхода из состава учредителей или введение в их число новых людей. Если да, то как оформлены эти изменения.

-

-

И в завершение аудитору полезно еще раз пересмотреть устав на предмет соответствия их содержания требованиям действующего законодательства. В частности, выяснить, в них указаны ли в нем учредители (владельцы), наименование предприятия, его местонахождение, цель деятельности, порядок формирования и полномочия органов управления, компетенция и право трудового коллектива и тому подобное.

При проверке учредительных документов, аудитор обращает внимание, каким образом сформирован уставный капитал организации. Своевременно и полном ли объеме, участники вносят свои доли. И в какой форме эти доли поступают.

В обязательном порядке проверяется документальное оформление внесения долей, а также выплата при выходе из состава учредителей (участников).

Суммы заявленные в таких документах сверяются с оборотами счета $85$ «Уставный капитал» и $75$ «расчеты с участниками».

Кроме того, сверяются обороты по счетам активов предприятия, тем по которым поступают доли участников:

- расчетные счета (счет $50$) при взносах денежных средств;

- материальные запасы (счет $10$) при взносах материалами;

- основные средства (счет $01$) при взносах в виде основных средств и т.д.

Одним из способов повышения качества аудиторской проверки является проведение инвентаризации имущества и иных имущественных прав, которые отражены как взносы участников в уставный капитал.

По результатам проверки учредительных документов и уставного капитала, аудитором составляется аудиторское заключение, в котором фиксируются выявленные недостатки, обосновываются возможные негативные последствия и даются конкретные предложения по их устранению в дальнейшей деятельности проверяемого предприятия.

Найти эксперта

Найти эксперта