Найти эксперта

Найти эксперта

Основные принципы аудита учетной политики организации

Изучение аудитором правовых основ функционирования хозяйственного субъекта осуществляется с одновременной проверкой соблюдения последним принципа неизменности методологии отображения отдельных хозяйственных операций и оценки имущества в учете, что является учетной политикой. Это дает возможность быстро определить особенности учета этого субъекта аудита, составить точный план проверки с учетом специфики деятельности предприятия.

Возможность стабильного эффективного функционирования предприятия во внешней рыночной среде и его дальнейшее социально - экономический развитие во многих аспектах зависит от концептуальных основ, заложенных в основу организации бухгалтерского учета на этом предприятии.

Одной из концепций является решение задач бухгалтерской службой исключительно информационного направления, то есть учет в основном нацелен на наблюдение и отображение движения и состояния активов и пассивов и предоставление отчетности.

В современных условиях хозяйствования большое значение, а следовательно, воплощение приобретает другая концепция, согласно которой учет как функция является неотъемлемой составляющей целостной системы управления деятельностью предприятия. В этом случае учет является основой бизнеса, поскольку учетная информация готовится в такой форме и показателях, которые могут активно влиять на процессы принятия управленческих решений и способствовать совершенствованию не только самой системы управления, а и работы всего предприятия.

Реализация этой или другой концепции организации учета на предприятии воплощается в принятой учетной политике.

Учетная политика предприятия представляет собой совокупность принципов, методик и учетных процедур, которые применяет организация для формирования и представления финансовой отчетности. Учетная политика предприятия регламентирована внутренним локальным актом организации – приказом об учетной политике предприятия.

Приказ об учетной политике формируется и утверждается на каждый следующий отчетный год. В разработке учетной политики, как правило, принимают участие руководитель организации и главный бухгалтер.

При аудиторской проверке учетной политики предприятия, аудитор должен знать нормативно-правовую базу, регулирующую формирование и содержание учетной политики.

Целью аудита учетной политики предприятия является установление ее соответствия действующим нормативно-правовым актам, а также отраслевых особенностей и масштаба деятельности организации и деятельности предприятия.

Источниками информации в аудите учетной политики предприятия являются все внутрифирменные документы, что охватывают вопрос организации и ведения бухгалтерского учета в организации.

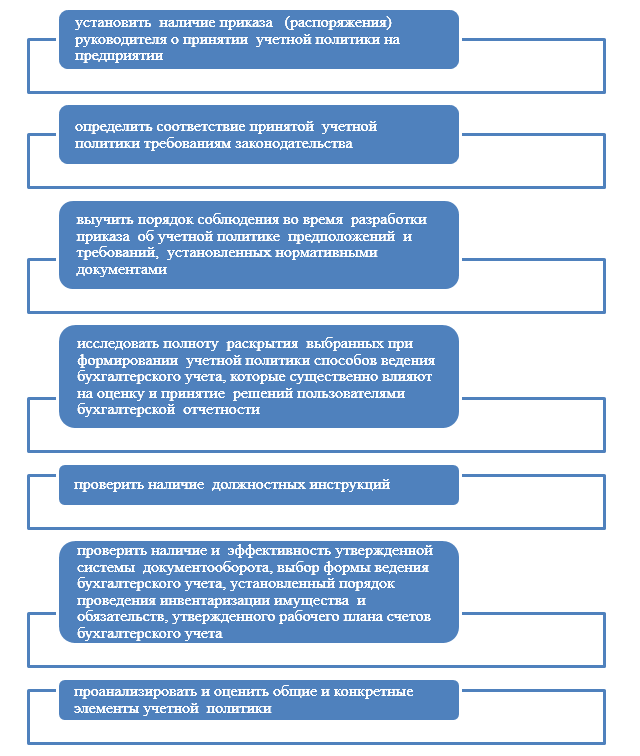

Задания аудита учетной политики следующие (Рис.1):

Рисунок 1. Задания аудита учетной политики предприятия

Методика аудита учетной политики предприятия

Методические приемы аудита учетной политики предприятия применяется те же, что и при аудите учредительных документов. В общем, проверка осуществляется в два основных этапа:

- 1 Этап - проверка соответствия учетной политики предприятия действующему законодательству и характеру и масштабу деятельности предприятия.

- 2 Этап - на данном этапе проверяется соответствие отражения фактам хозяйственной деятельности организации, принятым в учетной политике правилам.

Важно обратить внимание на то, соблюдаются ли принципы и методы ведения бухгалтерского учета в течение текущего года. Кроме того, нужно обратить внимание на внесение изменений в учетную политику.

Если организация не соблюдает законодательно регламентированного утверждения и функционирования учетной политики, даже при несущественном влиянии на финансовые результаты деятельности предприятия, и достоверности финансовой отчетности может привести к негативным последствиям со стороны уполномоченных контролирующих органов.

Следующим важным элементом методики аудита учетной политики есть выделение соответствующих направлений проверки.

Проводить аудит учетной политики предприятия необходимо по следующим направлениям:

- Проверка внедрение функций учета в центре принятия решений.

- Выяснение делегирования полномочий и ответственности.

- Проверяется взаимосвязь бухгалтерского учета с другими функциями организации.

- Проверяется взаимосвязь между бухгалтерским и управленческим видами учета.

- Проверяется уровень оперативности учетной информации.

- Проверяется уровень достоверности информации.

Кроме того, аудитор выясняет, насколько принятая в организации учетная политика положительно влияет для эффективной работы организации, насколько принятые методы оценки, амортизации и пр. соответствуют типу хозяйствующего субъекта.

На завершающем этапе проверки учетной политики аудитор подготавливает аудиторское заключение, которое содержит профессиональное мнение аудитора. В данном заключении отражаются все обнаруженные недостатки относительно имеющейся в организации учетной политики и правил ее выполнения. Также аудитор можно дать рекомендации по устранению недочетов в принятой учетной политике и порядке ее исполнения.

Найти эксперта