Временные депозиты и их классификация

Временный депозит – это вклад с фиксированным процентом за определенный срок инвестирования в конкретный банк, что подтверждается в депозитном договоре.

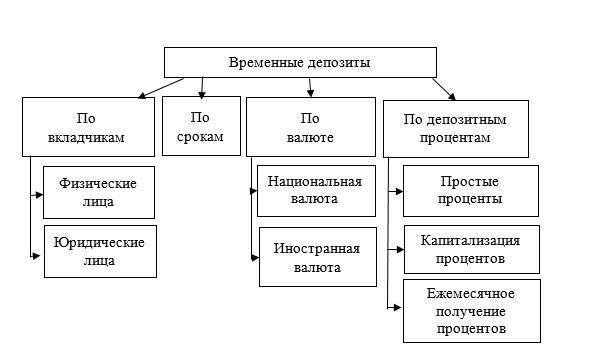

В банковской практике по всему миру применяются временные депозитные вклады, при этом их используют как физические, так и юридические лица для сбережения денежных средств, и использования их в будущем.

Стоит отметить, что понятие «временной депозитный вклад» применяется именно в США для подобных типов счетов, в иных странах таких как Австралия, Канада, в том числе и Российская Федерация подобные счета именуются «срочными депозитными вкладами», в практике различных стран они называются по-разному, но от этого их суть не меняется.

Вклад можно осуществлять в любой валюте, которую может предложить банк, в том числе есть мультивалютные депозиты с возможностью их конвертирования из одной валюты в иную без потери процентов по депозиту.

Рассмотрим классификацию депозитов на рисунке 1.

Временные депозиты подразделяются:

- сберегательный депозит. Согласно его условий отсутствует возможность пополнения или же частичного снятия. Наиболее высокие процентные ставки присущи именно таким депозитам.

- накопительный депозит. Согласно условий этого депозита есть возможность пополнение суммы вклада ежемесячными или же ежеквартальными платежами. В целом вкладчик имеет право пополнять депозит хоть ежедневно, но, как правило, банки ставят условия по минимальной сумме пополнения, в РФ она обязана быть выше 1000 руб.

- расчетный (универсальный депозит). Согласно условий данного депозита у него небольшая годовая ставка. Подобное связано с возможностью полного контроля и распоряжения деньгами на счете. Но на практике банки ограничивают минимальную несгораемую сумму, которая всегда обязана быть на счете и снижать ее лимит не представляется возможным. К таким депозитам можно отнести дебетовые доходные карты, в качестве примера можно привести дебетовую карту Тинькофф.

Финансовые учреждения, принимающие временные депозитные вклады у клиентов, обязаны соблюдать банковское законодательство страны, в которой они функционируют, в частности, страховать банковские вклады.

Особенности временных депозитов и специфики их использования

Обычно срок подобных депозитов находится в пределах 30 до 384 дней (максимум 5 лет).

Для таких депозитов, как правило, указывается минимальная сумма такого депозита. Инвестирование денежных средств с применением данного вида депозита является направленным на увеличение первоначального капитала, применяется как населением, так и организациями. Для получения суммы по уставленным процентам в полном объеме, как правило, не стоит досрочно закрывать вклад.

Подобный вид депозита по средствам «пассивного» заработка позволяет вкладчикам получать необходимую сумму для поставленных целей в более сжатые сроки, предприятия могут применять подобные депозиты с целью аккумулирования денежных средств для приобретения основных средств, приобретения нового оборудования или же иных целей. Со стороны населения применение подобных депозитов с целью аккумулирования денежных средств с целью приобретения движимого и недвижимого имущества.

В случае досрочного отзыва средств с подобного депозита сумма вознаграждения выплачивается меньше (например, как по депозитам до востребования), иногда договор предусматривает штраф за расторжение, сумма которого может даже превысить проценты. В ситуации заключения временного депозита, который именуется non-redeemable, означает, что снятие денежных средств до истечения срока не представляется возможным. В таком случае есть возможность получить ссуду у банка под залог такого депозита, как минимум, в размере 50% от вклада.

Возврат депозита осуществляется в последний день такого договора.

Преимущества и недостатки временных депозитов

В качестве преимуществ стоит отметить:

- высокий процент относительно депозитов до востребования, что позволяет увеличивать первоначальную сумму вклада;

- проценты будут начисляться со следующего дня после дня размещения денежных средств.

- есть капитализация процентов;

- есть возможность получать доходов в виде процентов ежемесячно без изъятия основной суммы депозита.

В качестве недостатков стоит отметить, что в банковской системе процентные ставки подвержены изменениям, и через некоторое время ставки могут подняться, здесь можно проиграть часть дохода.

В рамках нестабильности в экономике на достаточно длительные сроки инвестирование не стоит осуществлять.

Найти эксперта

Найти эксперта