Понятие и роль депозитных операций

Банки, привлекая временно свободные средства корпоративных клиентов и граждан на рынке банковских ресурсов, удовлетворяют потребность экономики в дополнительных оборотных средствах, тем самым превращая денежные средства в капитал.

Понятие депозитных операций довольно широкое, так как это вся деятельность банков, которая связанна с привлечением на банковские счета временно свободных денежных средств.

Особенностью депозитных операций является сравнительно слабый контроль банков над объёмом операций потому, что инициатива размещения средств в депозиты исходит от клиентов. Практика показывает, что население и корпоративный бизнес интересуют гарантии сохранности доверенных банку средств, а не только получение доходов в виде процентов.

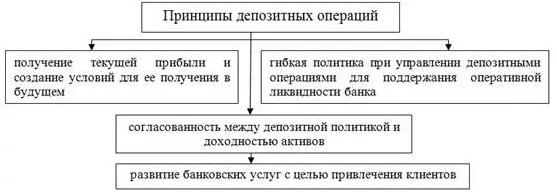

При организации депозитных операций необходимо соблюдать ряд принципов:

- формирование условий для получения прибыли в будущем;

- гибкую политику при управлении депозитными операциями, которая будет поддерживать ликвидность банка;

- взаимосвязь депозитной политики и доходности активов;

- непрерывное развитие круга банковских услуг.

Принципы функционирования депозитных операций приведены на рисунке ниже.

Формирование депозитных операций происходит исходя из необходимости обеспечения:

- Полного удовлетворения потребностей клиентов в размещении средств;

- Стабильности состава по основным депозитным продуктам;

- Гибкого реагирования на изменения рыночных условий и текущих потребностей банка.

Сбережения населения являются важнейшим источником формирования депозитов в кредитных организациях.

Денежные средства населения привлекаются с помощью вкладов (депозитов), ценных бумаг, векселя, сертификата, открытия карточных счетов, оказания комиссионных и агентских услуг, тем самым формируя собой «клиентскую базу» банка.

Под депозитными операциями понимаются операции кредитных организаций по привлечению денежных средств всех субъектов РФ, как резидентов, так и нерезидентов, являющихся в соответствии с российским и банковским законодательством их клиентами, во вклады на определенный срок либо до востребования.

В качестве субъектов депозитных операций выступают предприятия всех организационно — правовых форм собственности и население.

Объектом депозитных операций является депозит, то есть сумма денежных средств, которую субъект вносит на свой счёт.

Существуют различные точки зрения на понятие депозит, вклад, сбережения. Некоторые представлены в работе, но понятие депозит, вклад, сбережения будем рассматривать непосредственно в банковском аспекте.

Клиентским депозитом (вкладом) являются денежные средства, вносимые клиентами на хранение в банк, которые могут быть использованы для безналичных расчётов или наличным путём.

Депозитные операции представляют собой форму опосредования кредитных операций банков и иных кредитных организаций. Эмиссия депозитов происходит за счёт взносов денежных средств или безналичных перечислений, либо через выдачу кредитов и перечисление их сумм на расчётные счёта.

Депозит для вкладчика выступает в двойственной роли: с одной стороны в роли денег, а с другой в роли капитала, приносящего доход в виде процента.

Депозиты — это источник ссудного капитала банка. Процент по депозиту является платой за вложенные деньги.

Классификация форм и видов депозитных операций

Как уже отмечалось, депозитными операциями кредитной организации считаются виды операций, по привлечению средств организаций и граждан во вклады на оговоренный срок, либо срок до востребования, а также - средств на расчётные и текущие счета клиентов для размещения их в кредитные операции или в инвестиционную деятельность.

Различают различные виды депозитов. Они классифицируются по следующим основным критериям:

- источникам;

- их целевому назначению;

- степени доходности;

- виду валютного покрытия;

- категории вкладчиков и форма изъятий вкладов.

Согласно Гражданскому кодексу наиболее важной является классификация вкладов по срокам. Вклады (депозиты) до востребования занимают значительную долю в структуре привлеченных ресурсов. Оптимальной долей считается доля этих средств в ресурсах банка от 30 до 36%.

Важнейшим требованием, предъявляемым к депозитным операциям с любым сроком востребования является то, чтобы клиенты могли распоряжаться ими без ограничений. Средства в депозиты до востребования вносятся обычно на небольшие сроки и отличаются высокой волатильностью. Это объясняется тем, что на эти счета перечисляются суммы пенсий и другие выплаты, перечисляемые гражданам. Вместе с тем с указанных депозитов средства списываются для осуществления платежей по срокам (например, квартплата, коммунальные услуги), а также другие непредвиденные расходы.

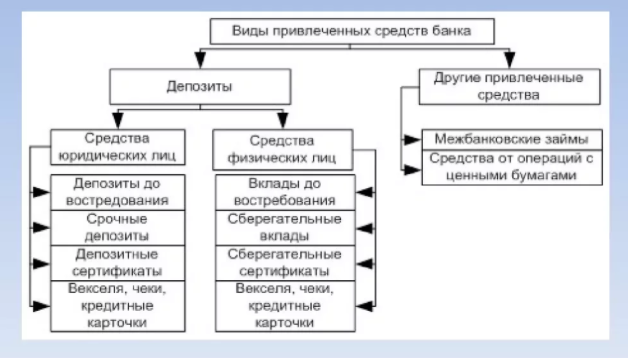

Подробная классификация депозитных операций приведена на следующем рисунке:

Найти эксперта

Найти эксперта