Найти эксперта

Найти эксперта

Понятие «депозитные операции банков»

Все депозитные операции, осуществляемые путём привлечения средств банками, в первую очередь, классифицируют по срокам заимствования: вложения на счета до востребования и на определённый в соответствии с договором срок.

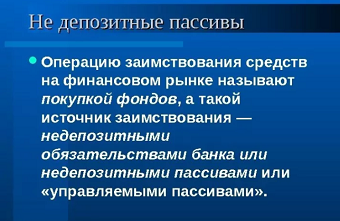

Однако, следует чётко разделять депозитные и недепозитные источники образования банковских ресурсов. На рисунках ниже представлены оопределения депозитных и недепозитных пассивов.

Таким образом, депозитные операции – это важный источник банковских ресурсов. Однако привлекая денежные средства кредитная организация несёт значительные расходы. При этом конкуренция между кредитными организациями за кредитные ресурсы заставляет их изыскивать меры, способствующие развитию банковских депозитных продуктов и услуг, что приводит к дополнительному привлечению депозитов.

В современных условиях развития банковского бизнеса роль депозитных операций возрастает, т.к. постоянная нехватка кредитных ресурсов в условиях мирового финансового кризиса побуждает кредитные организации жёстко конкурировать на межбанковском рынке.

Роль депозитных операций наглядно можно увидеть на следующем рисунке.

Классификация депозитных операций банков и их краткая характеристика

К депозитам до востребования относятся средства, которые владелец счета может снять, перевести на другой счёт независимо от его принадлежности без каких-либо полных или частичных ограничений, по первому требованию клиента. Вклады, по которым не устанавливается срок хранения, являются нестабильным источником ресурсов, что, в свою очередь, ограничивает направления их размещения кредитными организациями.

Депозиты до востребования наиболее ликвидны. Для вкладчиков удобно то, что в любой момент они могут использовать денежные средства, находящиеся на этом счёте. Счёт возможно пополнять или снимать средства как частично, так и полностью без ограничений, а также разрешается получение денежной наличности в установленном Банком России. Основными недостатками депозитов до востребования для владельца счёта являются: низкие процентные ставки, а для кредитной организации – необходимость владеть более высоким оперативным резервом для поддержания ликвидности.

Классификацию депозитных операций можно представить следующим образом:

Формула для расчёта доли средств, хранящихся на счетах до востребования:

$Д = Оср ÷ Коб × 100 % $ , где:

- Д – доля средств, которые хранятся в течение года на разных счетах, которые можно перевести на срочные депозитные счета;

- Оср – средние остатки средств на расчётных или текущих счетах за отчётный год;

- Коб – кредитные обороты по расчётным или текущим счетам за год.

Срочные депозиты можно классифицировать в зависимости от срока на который привлечены средства:

- от одного до трёх месяцев;

- от трёх до шести месяцев;

- от шести месяцев до года;

- свыше года.

Преимущество срочных депозитных счетов для владельцев заключается в получении высокого процента, а для кредитной организации – в возможности поддерживать ликвидность с меньшими оперативными резервами. Недостаток срочных депозитов для клиентов – это невозможность использования денежных средств и получения наличных при необходимости, а также осуществлять переводы счету для расчётов и текущих платежей.

Существует два вида срочных депозитов:

- срочные вклады с зафиксированным сроком;

- срочные депозиты с обязательным предварительным уведомлением о полном или частичном получении средств.

Фиксируемый срок определяется в радиусе от одного месяца и на более длительный срок.

Сберегательные вклады, как один из депозитных источников, являются промежуточными между срочными вкладами и депозитами без срока, осуществляют большую роль в банковских ресурсах, в частности, вложения целевого значения. Сберегательные вклады способствуют накоплению сбережений для личного пользования.

К классификационным признакам сберегательных вкладов населения относятся: сроки и условия вкладных операций (срочный; срочный с дополнительным взносом; на предъявителя; до востребования; текущий счёт).

В соответствии с законодательством вкладчиками кредитных организаций могут стать граждане Российской Федерации, иностранцы, лица без гражданства.

Валюта, в которой открываются депозиты:

- в первую очередь, национальная валюта Российской Федерации;

- иностранная конвертируемая валюта (доллары США,ЕВРО, и т.д.);

- мультивалютные вклады (конвертируются в соответствии с договором внутри вклада);

- международные валюты (в каждом отдельном банке это могут быть разные валюты).

К депозитным операциям следует отнести и эмиссию депозитных и сберегательных сертификатов, являющихся разновидностью банковских депозитов.

Депозитные и сберегательные сертификаты представляют собой письменные свидетельства банков-эмитентов о вкладах денежных средств, удостоверяющих права вкладчиков или их правопреемников на получение по окончании определённого срока размера вкладов и процентов причитающихся по нему.

Депозитные и сберегательные сертификаты являются ценными бумагами, устанавливающими правоотношения между кредитными организациями и клиентами, содержат обязательные реквизиты, дают возможности передачи сертификатов другим лицам (бланки сертификатов должны содержать данные, описывающие условия и порядок уступки прав требований по ним).

Найти эксперта