Найти эксперта

Найти эксперта

Характеристика банковской отчетности

Банковская отчетность представляет собой систему совокупных характеристик и показателей, которые относятся к результатам финансовой деятельности коммерческого банка, а так же информацию об имущественном положении банка.

Банковская информация предоставляется в органы, службы и т.д., которые делают запрос на получение какой-либо отчетности от коммерческого банка.

Процесс подготовки, а также составления и предоставления банковской отчетности адресату очень кропотливый, требует соблюдения различного рода норм, правил, требований.

Благодаря разработанным ЦБ правилам и требованиям к составлению банковской отчетности, конечный адресат (заинтересованное лицо) получает всю необходимую, четко изложенную, информацию о финансовом состоянии коммерческого банка, для осуществления дальнейших действий (принятие управленческих решений, прогнозирование деятельности банка, проведение анализа и оценки состояния банка и т.д.).

Подготовка банковской отчетности

Процесс подготовки коммерческого банка к составлению им отчетности включает в себя следующие моменты:

- Своевременность. Данное качество характеризует надежность отчетности.

- Динамика выгоды и затрат на формирование отчетности. Выгоды, которые получает банк от предоставляемой информации должны быть выше затрат, которые уходят на получение отчетной информации.

- Динамика качественных характеристик. Для того, чтобы качественно выполнить цели отчетности, а так же обеспечить ее четкость и достоверность, необходимо соблюсти ровное соотношение между ее качественными характеристиками.

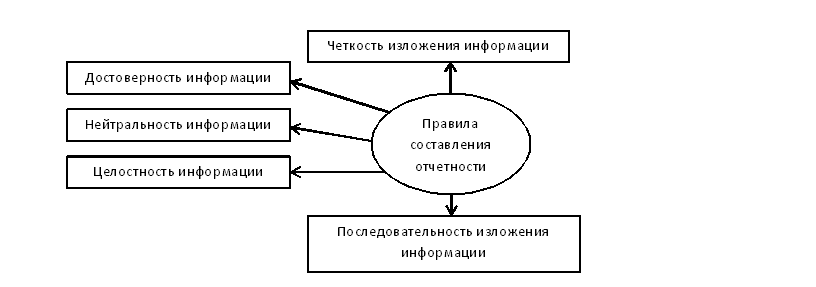

Правила составления отчетности

Существует ряд правил, которые необходимо соблюдать при составлении банковской отчетности:

Рисунок 1. Правила составления банковской отчетности. Автор24 — интернет-биржа студенческих работ

Первое правило говорит о том, что вся информация, предоставляемая в отчетности, должна быть достоверной, полной. Бухгалтерская отчетность должна формироваться в соответствии с правилами, которые установлены ЦБ.

Обязательное условие составления отчетности – обеспечение нейтральности информации, ее составляющей. Иными словами, информация должна удовлетворять интересы всех пользователей отчетностью.

Информация не считается нейтральной в случае, когда она влияет на решения и оценки пользователей для достижения конкретных результатов.

Информация в отчете не должна вводить пользователей отчетности в заблуждение, а быть четко изложенной.

Правило целостности информации означает, что отчетность должна составляться не только по итогам деятельности основного (головного) офиса коммерческого банка, а так же и по его филиалам (отделениям).

Коммерческий банк должен придерживаться основного порядка изложения необходимой информации в отчете, от одного периода, к другому и т.д.

Составление отчетности в Центральный банк

Необходимость предоставления отчетности коммерческими банками в банковской системе обуславливается тем, что она должна обеспечивать получение всех, требуемых, данных для проведения денежно-кредитной и валютной политики, выполнения надзорной деятельности, а так же осуществлением валютного регулирования и контроля, составления платежного баланса страны и прочее.

Согласно законодательству, отделения ЦБ могут самостоятельно запрашивать, а так же получать от коммерческих банков всю их интересующую информация об осуществлении банками своей деятельности.

Совет директоров ЦБ устанавливает полный перечень, а так же формы, предоставляемой коммерческими банками отчетности. Помимо установленных форм отчетности, ЦБ может запрашивать у коммерческих банков разъяснения к предоставленным отчетам.

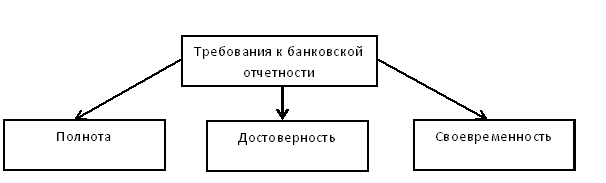

Требования к составлению отчетности

Основными требованиями, которые предъявляются к банковской отчетности, являются:

Рисунок 2. Требования банковской отчетности. Автор24 — интернет-биржа студенческих работ

Требование полноты означает полноту заполнения отчетности банка. Коммерческому банку необходимо указывать все, требуемые, данные в составляемом отчете.

Некоторые формы отчетности предполагают подкрепление к ним аудиторское заключение, на предмет достоверности излагаемой информации.

Вся отчетность коммерческого банка должна быть предоставлена в запрашиваемые органы своевременно.

Помимо основных, предъявляемых к предоставляемой отчетности, требований, существует ряд других :

- Все данные в отчетности должны быть приведены в единицах измерения, которые установлены индивидуально для каждой формы отчетности.

- Все, указанные в форме отчетности строки с показателями, должны быть обязательно заполнены. В случае, если информация по тому или иному показателю отсутствует, в строке необходимо проставлять нулевое значение.

- Данные, предоставляемые в отчетности, должны быть сопоставимы с данными предыдущих отчетных периодов. В случае, когда имеются значительные изменения показателей текущего периода по отношению к предыдущим, коммерческим банкам необходимо направлять в ЦБ пояснения причин возникновения таких изменений.

- Формы банковской отчетности должны пройти проверку руководителем коммерческого банка, а так же должны быть подписаны им же или главным бухгалтером, или другим уполномоченным на то лицом. Лица, которые подписывают бланки (формы) отчетности, несут полную ответственность за их достоверность, своевременность предоставления, а так же за полноту раскрываемых в отчетности сведений.

- Дата предоставления отчетности будет различаться для иногородних коммерческих банков и однгородих. Так, для иногородних банков, датой подачи отчетности считается дата отправления ее в соответствующие органы. Такая дата проставляется в штампе, который проставляется почтовым отделением.

- Для одногородних же банков, датой предоставления отчетности в соответствующие органы, считается дата передачи документов отчетности коммерческим банком.

Найти эксперта