Сущность банковской отчетности

Банковская отчетность является формой, предусмотренной законодательством Российской Федерации, получения информации о функционировании коммерческих банков, предоставляемую в вышестоящие органы (Центральный банк) посредством документов установленной строгой формы, которые утверждает Банк России, а так же подписанные должностными, руководящими лицами, которые несут ответственность за качество предоставляемых в документе данных.

Назначение отчетности заключается в том, что она должна доносить достоверную информацию о деятельности кредитной организации лицам, заинтересованным в получении такой информации.

В отчетности коммерческие банки должны отразить результаты своей деятельности. Наличие достоверной информации о функционировании коммерческого банка позволит определить направления в развитии банка, осуществить прогноз деятельности банка в перспективе.

Вся информация, отображаемая в отчетности банка, играет большую роль и значение для лиц или организаций, которые проявляют заинтересованы в получении данных о финансовой устойчивости банков на рынке банковских услуг, к эффективному, а так же стабильному уровню доходности банка.

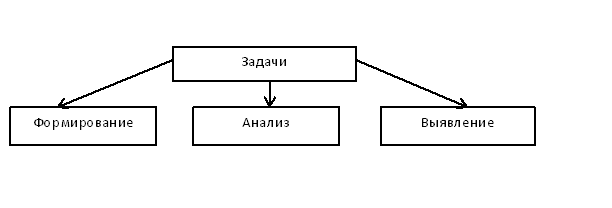

Задачи банковской отчетности

К основным задачам банковской отчетности относят следующее:

Рисунок 1. Задачи банковской отчетности. Автор24 — интернет-биржа студенческих работ

Дадим краткую характеристику каждой из задач:

- Формирование. Необходимо сформировать точную и содержательную информацию об осуществляемой деятельности коммерческого банка и об его имущественном положении. Такая информация необходима внутренним пользователям отчетности – руководителям, участникам организации, а так же внешним – инвесторам и т.д.

- Анализ. Необходимо точное отражение, а так же осуществление анализа операций коммерческого банка с целью дальнейшего управления деятельностью, а так же принятия управленческих решений.

- Выявление. Такая задача подразумевает собой выявление (определение) резервов банка для обеспечения финансовой устойчивости банка, а так же снижения риска возникновения негативных результатов деятельности.

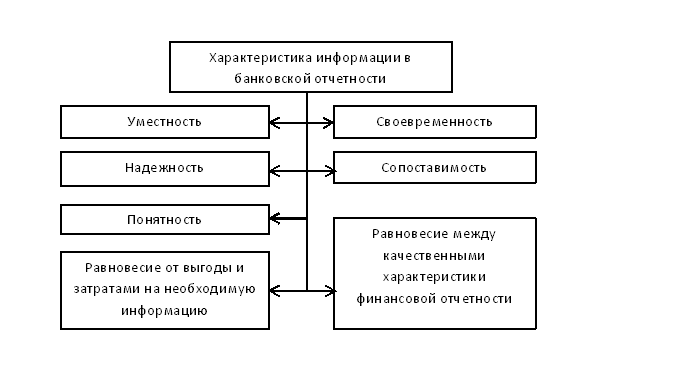

Информация банковской отчетности

Вся информация, излагаемая в отчете банка, должна соответствовать следующим характеристикам:

Рисунок 2. Характеристика информации в банковской отчетности. Автор24 — интернет-биржа студенческих работ

Рассмотрим подробнее каждую характерную для отчетной информации черты:

- Уместность. Эта характерная черта означает, что уместность информации проявляется в случае, когда она оказывает влияние на экономические решения тех, кто пользуется этой информацией, тем самым помогая осуществлять оценку прошедших, текущих и будущих событий, а так же утверждать или исправлять прошедшие оценки.

- Замечание – Главным показателем уместности является характер информации и ее существенность.

- Надежность. Такая характеристика говорит о том, что в данных, отражаемых в банковской отчетности не должно быть ошибок. Главными элементами такой характеристики являются точное и верное предоставление информации, а так же ее полнота.

- Сопоставимость. Данный критерий подразумевает представление информации в отчетности в сопоставимом виде по методологии.

- Понятность. Суть такой характерной особенности заключается в доступности для понимания отчетной информации. Данные, отражаемые в финансовых документах должны отвечать достаточным знаниям в сфере экономики, бухгалтерского учета, бизнеса и т.д.

- Своевременность. Такая характеристика означает, что предоставление банковской отчетности исключает задержки в предоставлении данных о банковской деятельности.

- Равновесие между выгодами и затратами на информацию. Это означает, что выгоды от предоставляемой в отчетности информации должны превышать затраты на получение ее.

- Равновесие между качественными характеристиками финансовой отчетности. Для того, чтобы обеспечить выполнение целей финансовой отчетности, лицам, предоставляющим информацию, необходимо выполнять нужное соотношение между качественными характеристиками этой информации.

Принципы составления банковской отчетности

Исходя из задач банковской отчетности, характеристик, которым должна соответствовать информация, предоставляемая в формах отчетности коммерческого банка, строятся и сами принципы составления отчетности.

Рассмотрим некоторы епринципы составления банковской отчетности.

Банковская отчетность должна быть полной и достоверной. Такой результат достигается при условии формирования отчетности согласно правилам составления отчетов коммерческими банками, которые устанавливаются законодательными актами.

Информация, содержащаяся в банковской отчетности, должна быть нейтральной. Другими словами, не допускается одностороннее удовлетворение интересов одних лиц отчетности перед другими.

Информация не считается нейтральной, если она может оказывать влияние на решения пользователей, с целью достижения определенных результатов.

Информация, необходимая для составления банковской отчетности, должна быть достоверной. Если информация является не точной или не полной, лучшим вариантом будет не предоставление такой информации вообще, поскольку она будет вводить в заблуждение пользователей такого банковского отчета, что повлечет за собой неблагоприятные последствия.

При составлении бухгалтерской отчетности,главным принципом является общность информации. Другими словами, в отчетность должна ходить информация или данные по всем филиалам, отделениям банка.

При составлении банковской отчетности (а именно – бухгалтерского баланса и отчета о прибылях и убытках) сам коммерческий банк должен выполнять все принятые отчетностью содержания и формы (виды) в четкой последовательности от одного отчетного периода к другому.

Значение принципов составления банковской отчетности

Все перечисленные принципы относятся ко всем видам и формам банковской отчетности. Именно эти принципы являются залогом успешной сдачи запрашиваемых отчетов банка об осуществлении им его профессиональной деятельности.

Соблюдая принципы составления банковской отчетности, предъявитель отчета предоставляет возможность ее получателю ясно и в полной мере рассмотреть динамику и эффективность деятельности коммерческого банка, а так же, в дальнейшем, принимать управленческие решения или делать выводы и строить прогнозы, касающиеся перспективы работы банка.

Найти эксперта

Найти эксперта