Сущность банковской отчетности

Банковская отчетность представляет собой предусмотренную законодательством Российской Федерации форму получения информации о функционировании коммерческих банков, предоставляемую в вышестоящие органы (Центральный банк) посредством документов установленной строгой формы, которые утверждает Банк России, а так же подписанные должностными, руководящими лицами, которые несут ответственность за качество предоставляемых в документе данных.

Назначение отчетности состоит в том, чтобы доносить достоверную информацию о деятельности кредитной организации.

В отчетности коммерческие банки отражают результаты своей деятельности (в цифровом формате). Наличие достоверной информации о результатах деятельности банка позволит определить направления в развитии банка, осуществить прогноз деятельности банка в перспективе.

Вся информация, которая отображается в отчетности банка, играет большую роль и значение для лиц или организаций, которые проявляют интерес к финансовой устойчивости банков на рынке банковских услуг, к эффективному, а так же стабильному уровню доходности банка.

Информация, содержащаяся в документе банковской отчетности, имеет большое значение для лиц и учреждений, заинтересованных в финансовой устойчивости и прибыльности банка.

К таким лицам относятся ЦБ, Министерство по налогам и сборам, Министерство финансов РФ; акционеры коммерческого банка или его непосредственные владельцы; руководящий состав коммерческого банка (директора, руководители, старшие сотрудники банка), а также клиенты банка (уже имеющиеся или потенциальные).

ЦБ получает от кредитных организаций отчетность по их деятельности согласно следующим целям: для осуществления денежно-кредитной и валютной политики страны, выполнения надзора над функционированием кредитных организаций, осуществления валютного регулирования, выполнения контроля, а также анализа операций относительно денежных средств федерального бюджета и внебюджетных фондов; для осуществления контроля по ликвидации коммерческих банков.

Признаки банковской отчетности

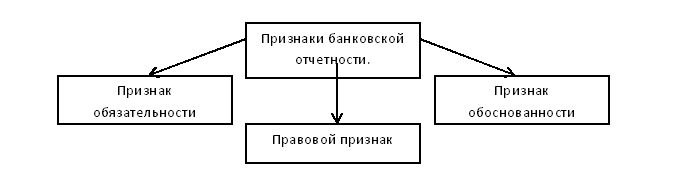

Рисунок 1. Признаки банковской отчетности. Автор24 — интернет-биржа студенческих работ

Рассмотрим признаки, которые характеризуют банковскую отчетность.

Обязательность - все коммерческие банки должны предоставлять документально оформленные отчетные данные по установленным показателям, срокам, срокам и т.д.

Обоснованность - все данные, отображаемые в отчетности, формируются исходя из данных первичных бухгалтерских документов.

Правовая сила документа отчетности: формы отчетности представляют собой официальный документ коммерческого банка, который несет ответственность за точность, правильность, отображенных в отчетности данных касаемо деятельности банка.

Требования к банковской отчетности

Основными требованиями для банковской отчетности являются:

- ясность и открытость для инвесторов банков, а также имеющихся и потенциальных кредиторов;

- полнота заполнения банками любого рода отчетности;

- достоверность данных, подлежащих к указанию в бланке отчетности;

- своевременность предоставления отчетности банками.

Исходя из определенных требований, необходимо выполнение следующих условий:

- в бланке, необходимом для заполнения отчетности, должны быть отражены все показатели, предусмотренные видом предоставляемой отчетности строки, отражающие суммы по каким-либо финансовым показателям, могут не отражаться, если сумма по показателям равна нулю или по данной строке нет необходимых данных;

- для каждой формы показателей используются свои единицы измерения, которые необходимо отражать в бланке отчетности;

- данные, которые отражаются в отчетности, должны сопоставляться с показателями отчетности предыдущих периодов.

Виды банковской отчетности

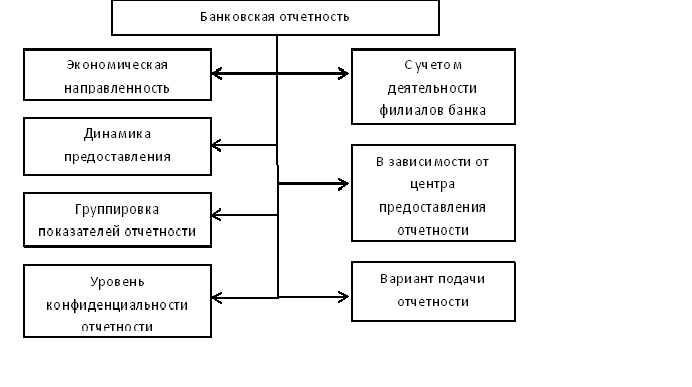

Рисунок 2. Виды банковской отчености. Автор24 — интернет-биржа студенческих работ

Раскроем каждый классификационный признак:

- Отчетность по экономической направленности: статистическая, бухгалтерская, финансовая.

- Согласно динамике предоставления: оперативная (предоставляется только по необходимости, требованию), периодическая (предоставляется, как правило, в определенные промежутки времени – год, квартал, месяц и т.д.).

- Согласно группировке показателей отчетности: первичная, сводная.

- По уровню конфиденциальности: допустимая к публикации (обычно это годовой отчет банковской деятельности, отчет о прибылях и убытках за конкретные промежутки времени, сведения о функционировании коммерческого банка и т.д.), закрытая отчетность.

- В зависимости от учета деятельности филиалов банка: консолидированная, не консолидированная.

- В зависимости от центра предоставления отчетности: Центральный банк или его отделения, органы налоговой службы, руководящий состав коммерческого банка, другие организации.

- В зависимости от варианта предоставления отчетности: по почте, по электронной почте, факсом и т.д.

Составление банковской отчетности

Рассмотрим основные характерные черты составления банковской отчетности.

Верная, полная информация отчетности в части бухгалтерских данных. Такая отчетность формируется согласно правилам, которые устанавливает ЦБ. Информация должна носить нейтральный характер. В отчетности не может быть удовлетворение интересов только одной стороны.

При предоставлении достоверной информации для банка лучшим будет не раскрыть некоторые данные (что позволено законодательством), чем раскрыть их, и, тем самым ввести в заблуждение заинтересованных в отчетности лиц.

При предоставлении бухгалтерской отчетности коммерческим банком необходимо включить в данные отчетности финансовые показатели деятельности отдельных филиалов банковской сети.

При составлении отчетности, а именно – публикуемой информации в части бухгалтерского баланса, отчетов о прибылях и убытках, а также дополнительных поясняющих документов к ним, необходимо придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Найти эксперта

Найти эксперта