Задачи банковской отчетности

Банковская отчетность представляет собой совокупную систему показателей и характеристик, которые отражают финансовое состояние коммерческого банка, результаты его деятельности, а так же текущую работу.

Формы, виды, сроки сдачи отчетности, - все это регламентируется соответствующими нормативно-правовыми актами, создаваемыми государственными законодательными органами.

К задачам, которые выполняет банковская отчетность, относят:

- Сбор точной, полной информации о деятельности коммерческих банков. Так же, сюда входит информация об имущественном положении банка. Такая информация, прежде всего, необходима инвесторам, а так же и клиентам банка.

- Точное, детальное отражение операций банка, а так же проведение анализа и оценки операций коммерческих банков, что в дальнейшем необходимо для развития кредитной организации, эффективного принятия решений, в том числе управленческих, а так же осуществление надзора над банковской деятельностью.

- Определение резервов банка для осуществления хозяйственной деятельности, а так же для обеспечения финансовой устойчивости коммерческого банка и, как следствие, предотвращения появления рисков и негативных результатов функционирования.

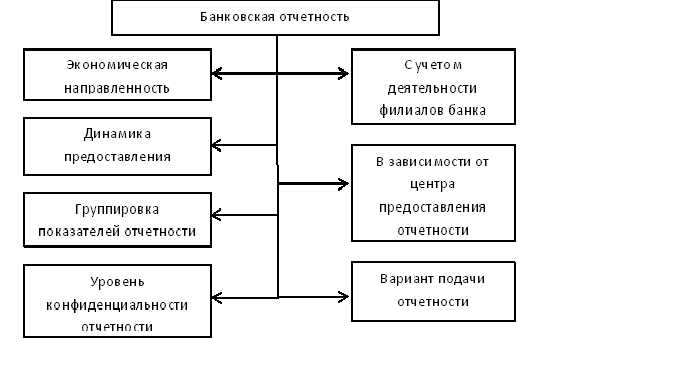

Классификация банковской отчетности

Рисунок 1. Классификация банковской отчетности. Автор24 — интернет-биржа студенческих работ

Банковская отчетность классифицируется по целому ряду признаков.

Рассмотрим структуру каждого из них:

- Отчетность по экономической направленности: статистическая, бухгалтерская, финансовая.

- Отчетность по динамике предоставления: разовая (предоставляется только по требованию запрашивающего органа), периодическая (конкретизация времени предоставления – день, месяц, квартал и т.д.).

- Отчетность согласно группировке показателей отчетности: сводная, первичная.

- Отчетность по уровню конфиденциальности: закрытая (необходима для предоставления в надзорные органы), публикуемая (обычно это годовые отчеты, отчеты о прибылях и убытках и т.д.).

- Отчетность с учетом деятельности филиалов банка: консолидированная. Не консолидированная.

- Отчетность в зависимости от центра предоставления отчетности: Центральный банк или его отделения, органы налоговой службы, руководящий состав коммерческого банка, другие организации.

- Отчетность в зависимости от варианта предоставления отчетности: по почте, по электронной почте, факсом и т.д.

Формы отчетности

Основными формами банковской отчетности принято считать – бухгалтерский баланс, отчет о прибылях и убытках банка, отчет о движении капитала банка.

Такая форма отчетности, как бухгалтерский баланс, является основным документом, который применяется для оценки и анализа финансового состояния коммерческого банка.

Главным принципом данной формы отчетности является группировка ак-тивных статей по степени уменьшения уровня их ликвидности, а пассивных - по мере понижения уровня их востребования.

Отчет о прибылях и убытках коммерческого банка является вторым по важности документом банковской отчетности.

Статьи доходов и расходов деятельности банка в отчете должны отражаться в развернутом виде.

Другими словами, информация должна быть изложена по отдельности по доходам, и расходам. Это необходимо для того, чтобы те, кто запрашивает данную информацию, сумели точно оценить эффективность отдельных видов банковской деятельности.

Отчет о движении капитала коммерческого банка находится на третьем месте по важности. Данная форма банковской отчетности относительно новая для банковской практики. В ней отражаются изменения в капитале, которые произошли за отчетный период.

Принцип составления данной формы отчетности заключается в том, что все доходы и расходы должны быть включены в показатель чистой прибыли или убытка, а некоторые из таких показателей (например - суммы прироста, переоценка и т.д.), должны тноситься на счет капитала, и тем самым, влиять на его величину.

Также существуют дополнительные виды отчетности, такие как:

- Оборотные ведомости филиалов (отделений) коммерческого банка.

- Отчеты о движении денежных средств, представленных в других валютах.

- И другое.

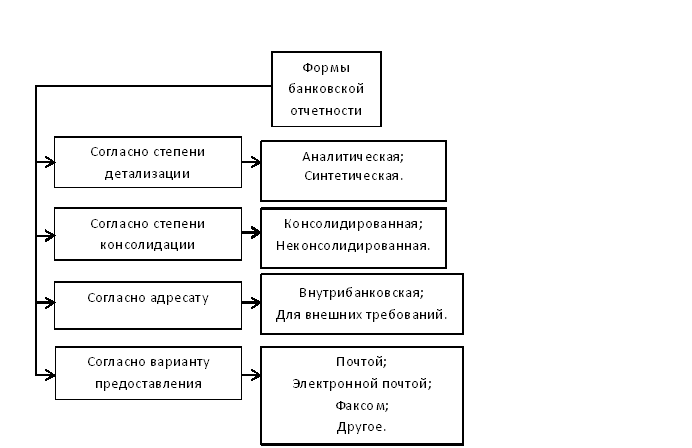

Помимо этого, существует классификация форм банковской отчетности по различным признакам:

Рисунок 2. Классификация форм банковской отчетности. Автор24 — интернет-биржа студенческих работ

Финансовая форма банковской отчетности включают в себя отчеты о прибылях банка, его убытках, информация об имеющихся резервах на возможные потери ходе деятельности, информацию об активах и о пассивах банка и другое.

Бухгалтерская форма банковской отчетности подразумевает предоставление следующих видов отчетов – оборотные ведомости, отчеты о кассовых оборотах, по расчетным документам и т.д.

Статистическая форма банковской отчетности отражает в себе конкретные показатели деятельности коммерческого банка. Такая отчетность подлежит публикации.

Отчетность коммерческих банков характеризуется взаимосвязанностью.

Взаимосвязанность банковской отчетности означает то, что разные формы и виды отчетности образуют единое целое.

В соответствии с этим, банковская отчетность делится на следующие части: финансовая статистика, финансовая отчетность, денежно-кредитная статистика, статистика баланса банка, статистика финансового рынка, статистика бюджетная.

Финансовая статистика заключает в себе бухгалтерскую отчетность: это «Оборотная ведомость по счетам бухгалтерского учета кредитной организации» и «Отчет о прибылях и убытках кредитной организации».

Финансовая отчетность формируется с учетом использования международных стандартов бухгалтерского учета и отчетности. Такая форма отчетности предоставляет необходимую информационную базу, которая позволяет коммерческим банкам и надзорным органам оценивать показатели ликвидности, платежеспособности и доходности банков, и как следствие, определять финансовое состояние банка.

Денежно-кредитная статистика содержит в себе отчетность о кассовых оборотах, сведения о выданных кредитах, информацию о состоянии картотек неоплаченных расчетных документов и т.д.

Статистика платежного баланса включает в себя отчетность о проведении операций с иностранной валютой.

Статистика финансового рынка выражается межбанковским кредитованием, депозитными операциями, валютными операциями, наблюдением за состоянием активов и пассивов банка, находящихся в драгоценных металлах.

Бюджетная статистика может быть представлена отчетностью об остатках денежных средств на счетах в банке и т.д.

Найти эксперта

Найти эксперта