Учитываем импортированный товар

Импорт товаров и услуг – это ввоз товаров или услуг на территорию Российской Федерации из других стран.

Импорт разделяют на импорт из стран ЕАЭС (ЕврАзийский Экономический Союз) и других стран мира.

Расчеты с поставщиками при импорте производятся в иностранной валюте, в той, в которой заключен внешнеторговый контракт.

К учету импортный товар или услуга принимается в рублях по курсу ЦБ на день перехода права собственности, как правило, это день пересечения границы РФ.

Бухгалтерский учет импортного товара

Товар, материалы или услуга принимается к учету по контрактной стоимости, а также в стоимость включаются таможенные платежи и сборы, таможенные пошлины, транспортные расходы, расходы на таможенное оформление, хранение на таможенных складах.

При заключенных контрактах стоимостью более 50 000 долларов необходимо открывать паспорт сделки. Без него в банках не пройдет оплата за импортный товар или услугу. Это регулируется правилами валютного контроля. Также в рамках валютного контроля необходимо подавать в обслуживающий банк справку о подтверждающих документах по импорту до 15 числа следующего месяца, после даты ГТД. Справка подается только по тем сделкам, по которым открыт паспорт сделки.

Что такое импортный НДС?

НДС при импорте товаров из стран ЕАЭС

С начала 2015 года начал действовать новый союз государств, сменивший действующий ранее Таможенный союз, в состав которого входят:

- Российская Федерация;

- Республика Беларусь;

- Республика Казахстан;

- Республика Киргизия;

- Республика Армения.

В связи с образованием нового союза:

- Прописаны действия налогоплательщика при изменении стоимости ввозимых товаров.

- Поменялась форма заявления на ввоз.

- Другие изменения в связи с образованием нового союза.

Оплата импортного НДС

Перед получением импортного товара или услуги необходимо оплатить расчетный НДС в таможенный орган.

Только после этого этот НДС возможно принять к вычету в периоде получения товара или услуги.

Ставки импортного НДС

Ставки НДС при импорте могут быть 10% и 18%. Ставка зависит кода ТН ВЭД. Для определения ставки нужно сверить код ТН ВЭД импортного товара с перечнем товаров по ставке 10%. И если товара в этом перечне нет, ставка 18%.

Вычет НДС при импорте

Уплаченный при ввозе товаров на территорию Российской Федерации, принимается к вычету.

Для этого необходимо иметь документ, подтверждающий ввоз товара на территорию РФ. Этот документ – таможенная декларация (ГТД), а также платежный документ об оплате налога в таможенный орган.

Ввозимый товар должен быть использован для деятельности, облагаемой НДС.

Льготный НДС при импорте

НДС можно не уплачивать, если ввозимые товары и услуги относятся к безвозмездной помощи Российской Федерации, и на медицинские тоары, а также комплектующие для изготовления и ремонта медицинского оборудования.

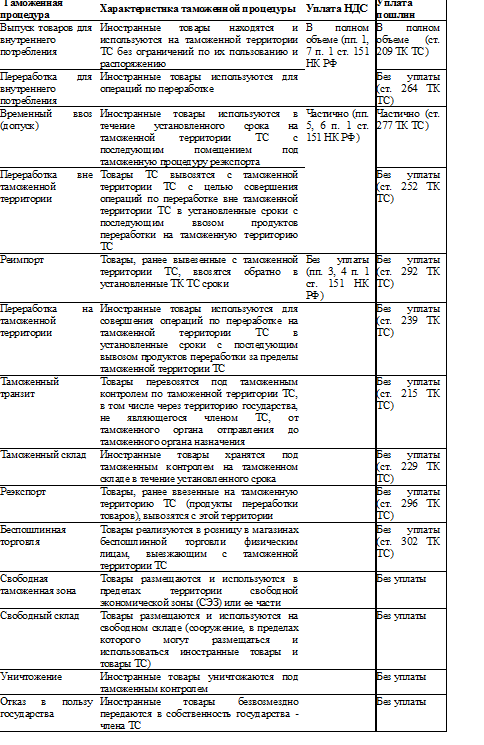

Случаи импорта, при которых начисляется НДС или освобождается от НДС.

Найти эксперта

Найти эксперта