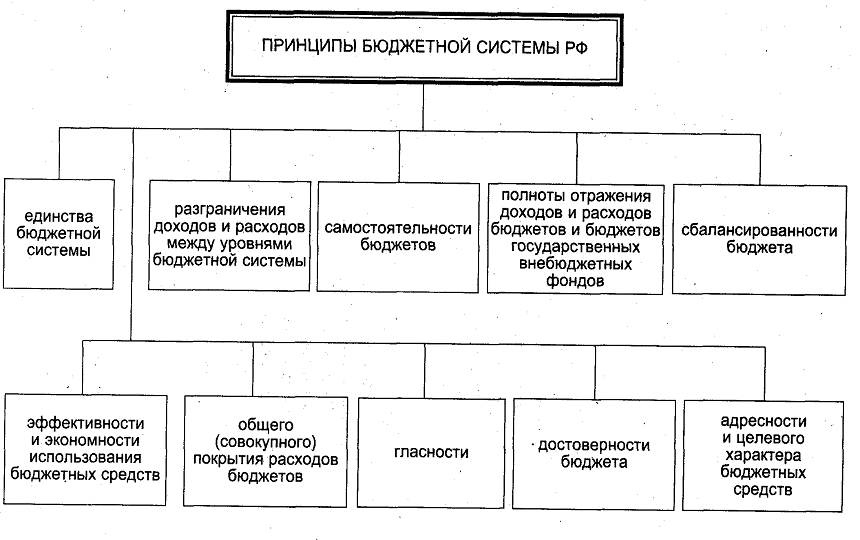

Перечень принципов бюджетного права

Целостная бюджетная система Российской Федерации в своем функционировании ориентируется на ряд основополагающих начал – принципов:

- единства бюджетной системы;

- разграничения доходов и расходов между различными уровнями бюджета;

- самостоятельности бюджетов;

- полноты отражения доходов и расходов различных уровней бюджетов;

- сбалансированности бюджета;

- производительности и экономности в применении бюджетных средств;

- совместного покрытия затрат бюджета;

- гласности;

- реальности бюджета;

- адресности и целевого характера направления бюджетных средств .

Сущность принципов бюджетного права

Каждый из перечисленных принципов отличается своими специфическими чертами, а значит необходимо более подробно отразить их сущность и особенности.

-

Принцип единства бюджетной системы РФ.

Данный принцип подразумевает согласие и взаимодействие составляющих элементов бюджетной системы:

- правовой базы,

- валютной системы,

- всевозможных форм и видов финансовой документации,

- структурных основ бюджетного устройства в России,

- ответственности за нарушения бюджетного законодательства РФ,

- общий порядок финансирования затрат бюджетов всех уровней;

- ведения бухгалтерского учета средств как федерального бюджета, так и субъектов РФ и местных бюджетов.

-

Принцип разграничения доходов и расходов между различными уровнями бюджета.

Из него следует, что определенные виды доходов и возможности по их реализации на практике в виде расходов закрепляются за конкретными государственными органами РФ, органами государственной власти субъектов РФ и органами власти местного самоуправления.

-

Принцип самостоятельности бюджетов.

Он отражает различные права законодательных государственных органов и органов власти местного самоуправления на собственном уровне, а в частности:

- право самостоятельно, без помощи других, реализовывать бюджетный процесс;

- право иметь свои источники пополнения государственного бюджета (определяемые согласно с законодательством РФ);

- право самостоятельно характеризовать направления расходования средств бюджета и источники финансирования недостатка бюджетных средств.

-

Принцип полноты отражения доходов и расходов.

Согласно данному принципу все прибыли и затраты бюджетов, муниципальных внебюджетных фондов и другие непременные поступления, определенные налоговым и бюджетным законодательством РФ, законами о муниципальных внебюджетных фондах, подлежат в обязательном порядке полному и всестороннему отображению в бюджетах различного уровня.

Все муниципальные и городские затраты подлежат финансированию с помощью бюджетных средств, средств муниципальных внебюджетных фондов. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и других непременных платежей всецело предусматриваются в отдельности по бюджетным доходам и расходам.

-

Принцип сбалансированности бюджета.

Его сущностная характеристика заключается в том, что размер предусмотренных бюджетом затрат обязан отвечать суммарному размеру прибылей бюджета и поступлений из источников финансирования его недостатка. При составлении, утверждении и выполнении бюджета уполномоченные органы обязаны исходить из необходимости минимизации недостатка бюджета.

Рисунок 1. Основные принципы бюджетного права -

Принцип производительности и экономности в применении бюджетных средств.

При составлении и выполнении бюджетов уполномоченные органы и получатели бюджетных средств обязаны исходить из задачи наиболее эффективного и экономного использования имеющихся средств.

-

Принцип совместного покрытия затрат.

Его содержание в том, что все затраты бюджета обязаны покрываться совместной суммой прибылей бюджета и поступлений из источников финансирования его недостатка. Они могут быть связаны с доходами целевых бюджетных фондов и централизованных поступлений средств из бюджетов иных уровней бюджетной системы.

-

Принцип гласности.

Этот принцип описывает потребность непременного опубликования в открытой печати подтвержденных бюджетов и докладов про их выполнение, полноты представления информации о ходе выполнения бюджетов, а также доступности других сведений по решению законодательных органов РФ или органов местного самоуправления. Для общества и средств массовой информации должны быть в полной мере раскрыты процедуры рассмотрения и принятия решений по планам бюджетов, в том числе по возникающим разногласиям внутри законодательного органа или между законодательным и исполнительным органами государственной власти. Отдельные закрытые пометки могут присутствовать только лишь в составе федерального бюджета.

-

Принцип реальности бюджета.

Здесь идет речь о надежном действительном мониторинге социально-экономического становления и развития конкретной местности и реалистичности расчета прибылей и затрат бюджета.

-

Принцип адресности и целевого характера направления бюджетных средств.

Его содержание в том, что бюджетные средства передаются в управление конкретным получателям с подробным обозначением их использования для поставленных целей. Всевозможные воздействия, приводящие к нарушению адресности предусмотренных бюджетом средств или к направлению их на цели, не обозначенные в бюджете при выделении точные суммы средств, считаются нарушениями бюджетного законодательства РФ.

Рисунок 2. Основные принципы бюджетного права

Найти эксперта

Найти эксперта