Основные положения

В настоящее время кредитные учреждения осуществляют различные операции в сфере финансов и кредита, с помощью таких учреждений организуется денежный оборот, устанавливаются кредитные отношения, осуществляется обеспечение и поддержка финансирования экономики и хозяйства страны, происходят операции с ценными бумагами, валютами, сделки.

В соответствии с Российским законодательством кредитная организация является юридическим лицом, но деятельность может осуществлять лишь только при наличии специальной лицензии, которые выдаются и курируются ЦБ РФ.

Кредитные учреждения обычно создаются по форме собственности ПАО (бывшие ОАО) или ООО.

Рассмотри основные виды таких кредитных учреждений.

Виды кредитных организаций

В соответствии с законодательством выделяются два основных вида кредитных организаций:

- банки;

- небанковские учреждения.

Банки вправе привлекать различные вклады от частных лиц и юридических лиц (на условиях возврата), открывать, вести различные виды банковских счетов, осуществлять кредитование, совершать операции с валютами и т.д. ( в соответствии с выданной банковской лицензией).

По своей сущности банки также могут разделяться на виды:

- эмиссионные;

- специализированные;

- коммерческие банковские учреждения;

- государственные банки.

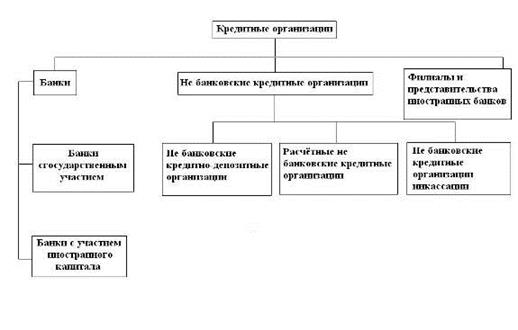

Первый тип банков предполагает, что такие банки могут осуществлять эмиссию. Главным эмиссионным банком России является Банк России. Второй тип банков специализируется на определенном виде предлагаемых услуг: потребительское кредитование, обмен валюты, ипотечное кредитование, кредитные карты и т.д. Третий тип предполагает все те банки, которые осуществляют свою деятельность в целях получения прибыли. Такой тип банков является распространенным. Более подробную классификацию коммерческих кредитных учреждений можно посмотреть на рисунке 1.

Четвертый тип банков предполагает, что банк является банком с государственным участием.

Рассмотрим второй вид кредитных упреждений – небанковские организации. Такие организации могут осуществлять лишь отдельные операции, которые называются банковскими.

Рассмотрим примеры: микрофинансовые организации, клиринговые компании, расчетные центры, которые обслуживают системы платежей, системы денежных переводов, ломбарды.

Классификация также дополнительно показана на рисунке 2 ниже.

Такие основы регулируются главным документом, который регулирует кредитные учреждения. Таким документом является ФЗ № 395-1 «О банках и банковской деятельности».

Главным критерием функционирования является наличие действующей лицензии от Банка России.

Основной контроль за деятельностью кредитных учреждений также осуществляет Банк России.

Основные выполняемые функции кредитных учреждений:

- аккумуляционная;

- кредитная;

- расчетная;

- доверительное управление;

- хранение ценностей;

- посреднические услуги и прочее ( в соответствии с лицензией и законодательством).

Преобладание какой-либо функции зависит от классификации и вида кредитного учреждения. Также все виды кредитных учреждений включаются в банковскую систему страны. Такая система в стране является двухуровневой, где на первом уровне находится Банк России.

Найти эксперта

Найти эксперта