В любом бизнесе крайне важно рассчитать тот момент, когда фирма, наконец, выйдет из зоны убытков «в ноль», и, впоследствии начнет станет прибыльной. Для такого важного расчета и служит так называемая точка безубыточности (ТБУ) или, как ее еще называют – порог рентабельности. ТБУ иллюстрирует эффективность того или иного инвестиционного проекта. Нахождение порога рентабельности называют также CVP-анализом (CVP - затраты, объем, прибыль). Данный анализ имеет очень важное значение, поскольку каждый инвестор желает знать, когда его проект окупится, а также насколько чувствителен его проект к изменениям уровня выручки, цен на рынке, к росту затрат и т. д. Рациональному инвестору необходимо при-нять решение, имеет ли экономический смысл инвестирование в тот или иной проект. Расчет ТБУ (CVP-анализ) в данном случае, без преувеличения, играет ключевую роль.

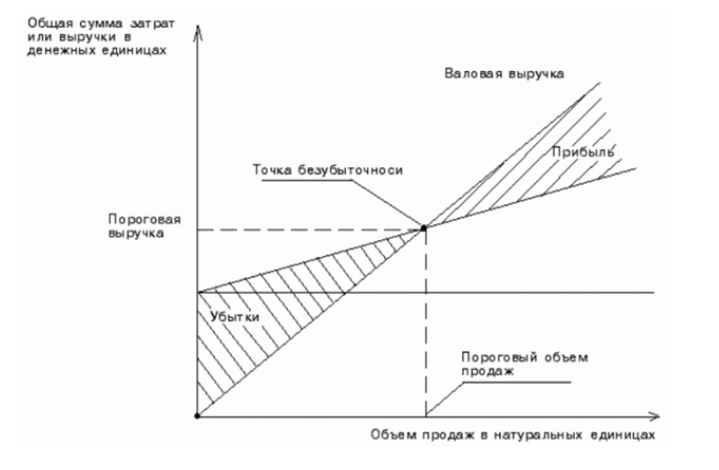

Порог рентабельности, или точка безубыточности, представляет собой выручку в таком размере, когда обеспечивается полное покрытие всех из-держек при прибыли, равной нулю. В точке безубыточности выручка может меняться, что влечет за собой возникновение прибыли или убытка (рис. 1).

Таким образом, точка безубыточности (англ. – break-evenpoint) представляет собой тот объем продаж, при котором прибыль, которая представляет собой разницу между доходами (total revenue, TR) и расходами (totalcost, TC), станет равна нулю (то есть, как еще говорят: предприниматель «выйдет в ноль»).

Точку безубыточности измеряют в натуральном или денежном выражении.

Рисунок 1. Графическая интерпретация точки безубыточности (порога рентабельности)

Простыми словами, показатель точки безубыточности дает возмож-ность определить, сколько товаров и услуг необходимо продать, для того, чтобы сработать в ноль. Следовательно, именно в точке безубыточности доходы предпринимателя покроют его расходы.

Если порог рентабельности превышен, то тогда предприятие получает прибыль, если же ТБУ не достигнута, то это означает, что фирма несет убытки.

Значение точки безубыточности крайне важно для определения степени финансовой стабильности (устойчивости) фирмы. Так, к примеру, если значение ТБУ проявляет тенденцию к росту, то это может свидетельствовать о проблемах, которые связаны с получением прибыли. Помимо этого, порог рентабельности может меняться при расширении масштабов деятельности предприятия. Это, в первую очередь, может быть обусловлено ростом товарооборота, расширением рынка сбыта и налаживанием сети продаж, колебаниями цен, изменениями в налоговом законодательстве, изменениями во вкусах и предпочтениях потребителей, а также многими другими факторами.

В целом, расчет ТБУ фирмы позволяет сделать следующее:

- определить, стоит ли инвестировать в данный проект средства (при учете того, что он окупится при следующем определенном объеме продаж);

- рассчитать значение изменений цены товара и объема продаж (или, другими словами, насколько необходимо изменить объем продаж/производства, в случае если цена на данный товар изменится и наоборот);

- точка безубыточности тесно связана с таким важнейшим понятием, как запас финансовой прочности; определение последнего дает возможность выяснить то, насколько может быть снижена выручка, чтобы при этом не оказаться в зоне убытков.

Модель безубыточности базируется на ряде следующих исходных допущений:

- поведение выручки и затрат можно описать линейной функцией с одной переменной;

- цены и переменные затраты остаются неизменными на протяжении всего планового периода;

- поведение переменных и постоянных затрат может быть точно измерено;

- структура продукции остается неизменной на протяжении всего планируемого периода;

- на конец анализируемого периода у фирмы не остается запасов готовой продукции (либо объемы запасов настолько несущественны, что ими можно пренебречь), то есть, объем продаж (выручка) соответствует объему производства.

Определить порог рентабельности возможно двумя способами: аналитическим и графическим.

При аналитическом способе вычисления данного показателя следует придерживаться следующей формулы:

-

Порог рентабельности = Зпост/Коэф вал.маржи (1)

где Зпост - постоянный затраты; Коэф вал. Маржи - коэффициент валовой маржи.

-

Вал. Маржа = В – Зпер (2)

где В - выручка, Зпер - переменные затраты.

-

Коэф вал. маржи = Вал. маржа / В (3)

С помощью графика порог рентабельности находят так: на оси $OY$ нужно отметить постоянные затраты. Далее проводится линия постоянных затрат, которая параллельна оси $OX$.

На оси $OX$ – объем продаж. Выбирается любая точка на оси $OX$. Для выбранного объема продаж рассчитывается величина постоянных и перемен-ных затрат. Далее строится прямая, удовлетворяющая установленному значению.

Далее отмечается точку объема продаж на оси $OX$. Для данного значения необходимо найти сумму выручки, а также построить прямую по этим значениям.

На графике порогом рентабельности (точкой безубыточности) и будет являться точка при пересечении прямых.

Порог рентабельности показывает при каком значении выручки и совокупных затрат прибыль у предприятия отсутствует и равняется нулю.

Приведем пример нахождения точки безубыточности:

Постоянные расходы $2700$ тыс. руб. Цена одной тонны продукции $1400$ руб. Переменные затраты $680$ руб. за тонну. Общая себестоимость $4500$ тыс. руб. Определить порог рентабельности (точку безубыточности).

Решение

ТБУ (в натуральном выражении) = Сумма пост. расходов/ (Цена $1$ тонны - Переменные затраты на $1$ тонну) $2700$ / $(1400-680)$ = $3,75$ (т)

ТБУ (в денежном выражении) = ТБУ (тонн)×$1$ тонны продукции

$3,75×1400 руб. = 5250$ руб.

Ответ: ТБУ составляет $3,75$ тонны или $5250$ руб.

В целом, точка безубыточности является крайне важным показателем при планировании объемов производства и продаж. Этот показатель также позволяет понять соотношение затрат и доходов и принять решения по поводу изменения цен на товары (работы, услуги).

Этот показатель необходим в любом бизнесе и при оценке инвестици-онного проекта для принятия решений на стратегическом уровне.

Найти эксперта

Найти эксперта